红利资产在经历了10月的震荡后颇有“回归”之势。近期红利类ETF整体连续5周获资金净流入;截至12月7日,红利主题ETF总规模更是超过了800亿关口。(数据来源:Wind,截至2024.12.07;“红利主题ETF”指市场上挂钩指数包含“红利”关键字的ETF)

经历了调整后的红利资产是否将迎来回归?红利是否可以作为布局来年的首选策略?

1、先从红利的择时体系说起

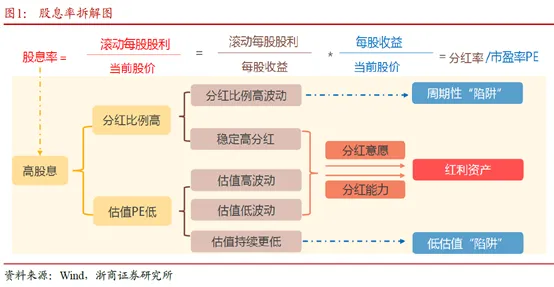

股息率:投资红利策略的本质吸引力

从财务角度看,红利是公司将盈余回馈给股东的一种方式,通常以现金或股票的形式支付。通常而言,红利策略就是指以“高股息率”为核心指标的选股策略,主要投向盈利能力较为稳定、现金流充沛、股价低波动、具备长期高分红基础的公司。

如下图示,股息率最终可以拆解为“分红率/市盈率PE”,理论上投资红利策略的本质吸引力在于两个层面:

一是在长期通过企业分红赚取收益,二是在短期内利用市场的阶段性低估值进行防守或寻求修复获利。

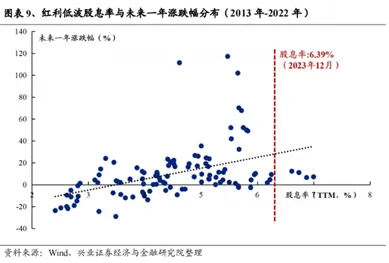

不难发现,“股息率”就是红利资产最重要的“定价体系”之一。历史回测显示,股息率与红利低波资产未来一年市场表现相关性较强,随着股息率提升,未来潜在的股价收益率也随之提升。(来源:兴业证券)

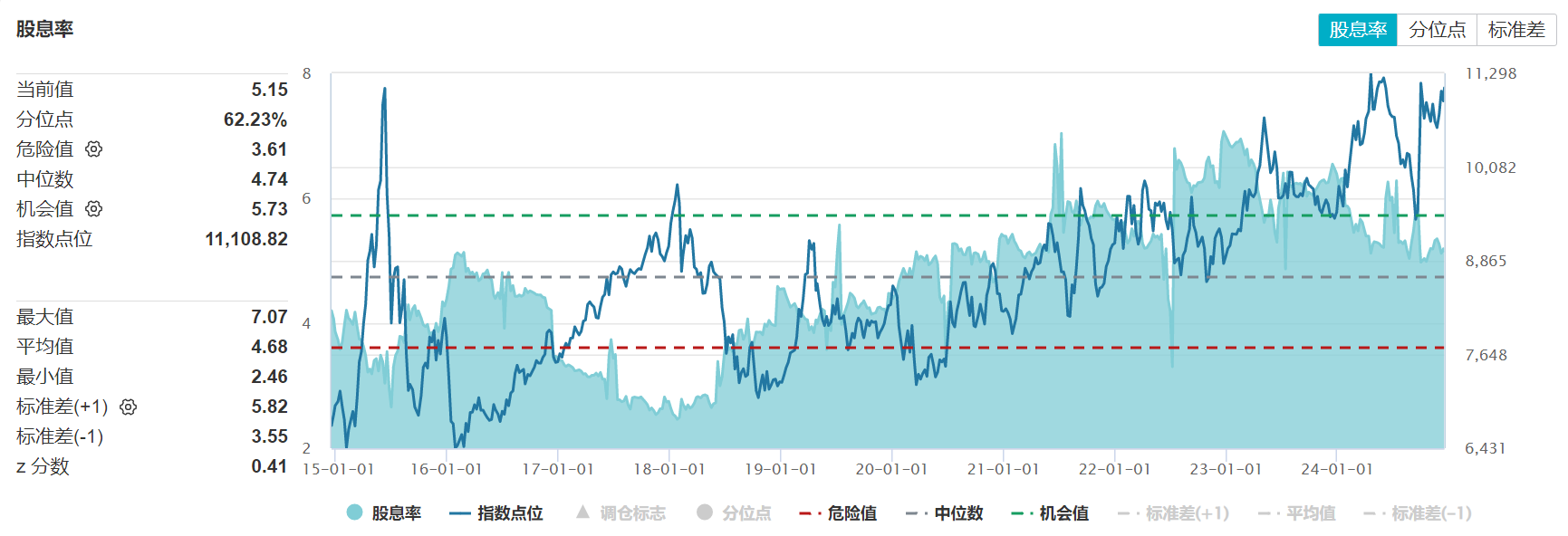

当然,由于红利资产的超额收益已经持续了三年有余,判断未来的红利基金投资价值的确需要兼顾价格空间。但以中证红利低波动指数(代码:H30269)为例,指数当前股息率为5.15%,仍处于近十年中枢水平之上,就该指标而言,仍然具备较好的投资性价比。

(来源:Wind,截至2024-12-16)

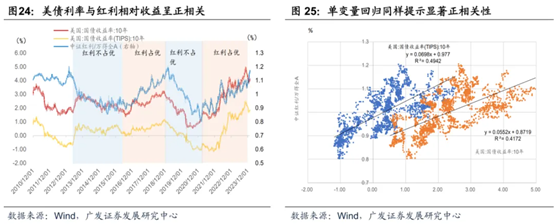

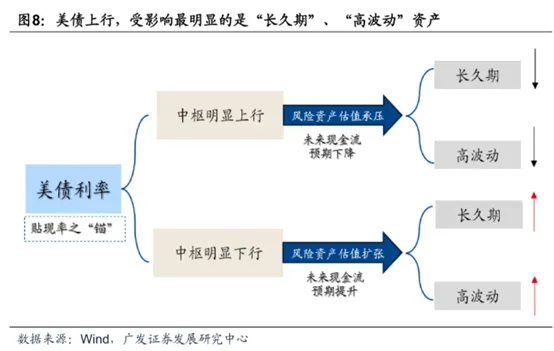

美债收益率:更具确定性的相对收益指标

自2016年起,随着沪港通和深港通的相继开通,海外资本在我国境内市场的影响力有所增强。随之而来的是,美债长端利率与红利低波资产的超额收益呈现出了一定的正相关性,而这种关联在近几年愈发紧密。

其一,作为全球资产定价之锚,美债收益率的提升无疑对高估值板块施以压力,而对于低估值的红利低波资产则影响甚微;

其二,高悬的海外市场利率对于长久期资产并不友好,新兴市场尤甚,短久期资产在确定性方面则占据明显优势,其中红利资产的短期现金流最为确定,从“反脆弱”的框架下脱颖而出。

四季度以来,海外大类资产主要围绕着“特朗普交易2.0”进行演绎。鉴于特朗普主张的对内减税、放松监管、对外加强关税等政策,一方面是在力求促进美国经济增长,另一方面可能使得美国贸易伙伴的货币相对贬值,市场呈现出“强美元”格局,而10年期美债利率一度冲向4.5%关口。(来源:Wind)

面对着仍处于高位的美债利率,至少在当下,经历了一番调整后的红利低波资产已经颇具吸引力。

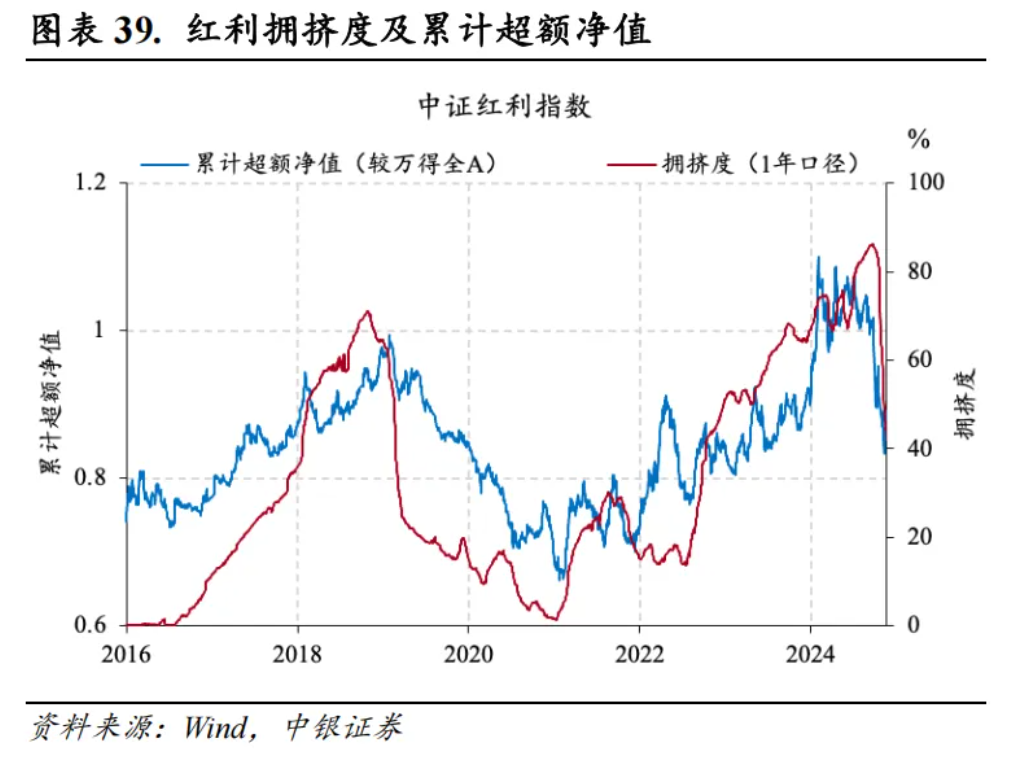

交易拥挤度:不容忽视的市场情绪

存量博弈之下的市场情绪,似乎已成为了一股左右行情的无形之力,投资者时常感慨——人多的地方不要去。然而,“人多不多”并非由感觉而定,需要靠确切的指标和数据。

从量化指标来看,当前红利拥挤度已经从历史高点回落到中枢水平,配置价值迎来优化。面对基本面仍在磨底的现实情况,情绪的来回拉扯再加上资金博弈的复杂,红利资产在当前阶段的配置优势再度显现。

2、再论当下红利策略的配置逻辑

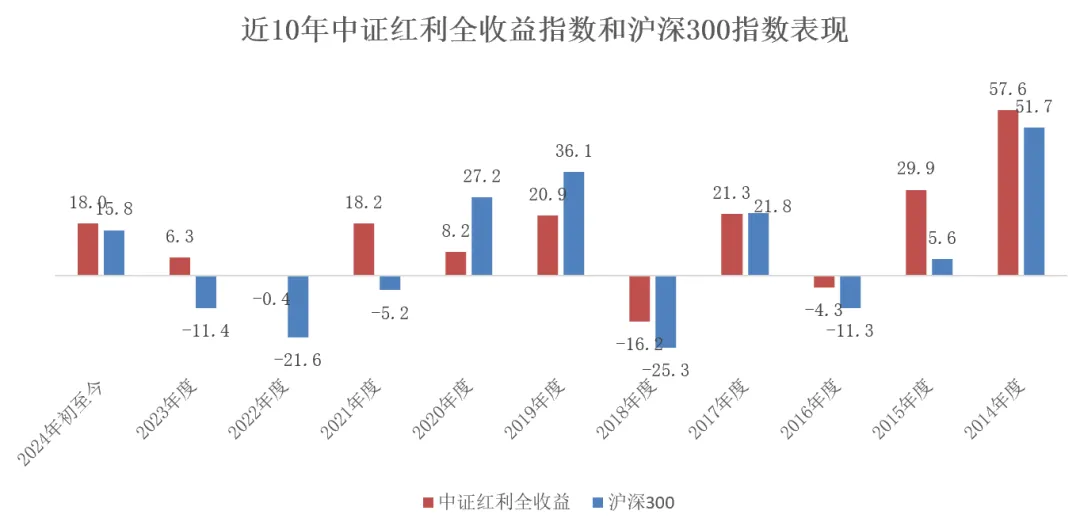

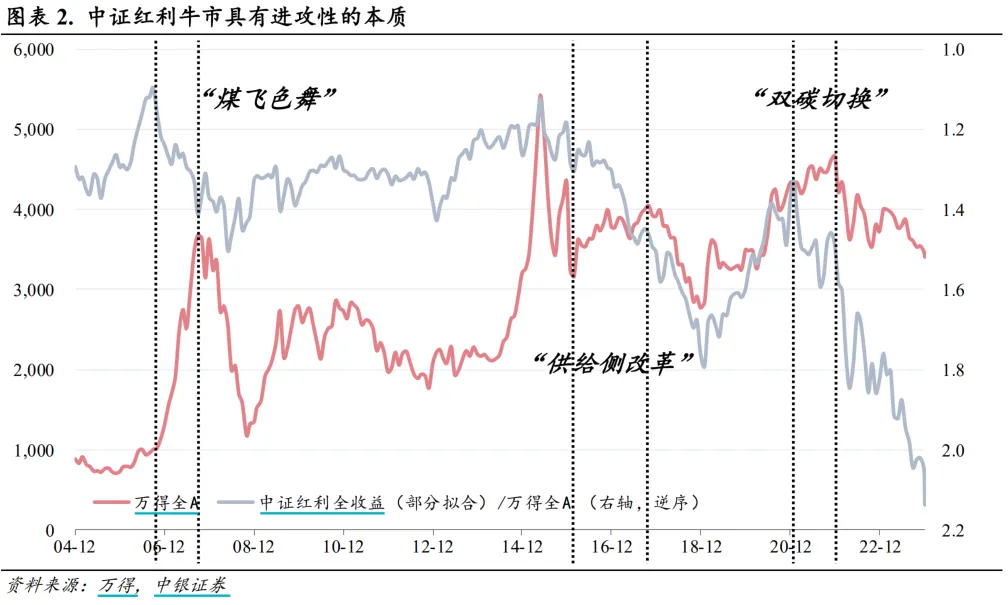

第一,红利策略过往的确具备较高胜率。

高分红意味着公司具备长期稳定的盈利能力和现金流,能够带来较为确定的长期回报。我们回看近十年来中证红利全收益指数和沪深300指数的年度表现发现:

近3年的震荡行情中,红利风格跑赢大盘,展现了良好的防御性和抗跌性;

在市场上行期(如14年、17年),红利表现优于大盘;

在牛市行情中(如19年、20年),红利也保持了稳定的上涨;

就年初至今的表现来看,红利依旧更胜一筹。

数据来源:Wind,数据截至2024.12.09,历史数据不预示未来,详细注释见文末

2006年9月-2007年10月、2016年2月-2017年11月、2021年1月-2021年8月三轮全A指数从底部向上的区间中,高股息相关权重行业表现占优,其相对收益大幅跑赢。

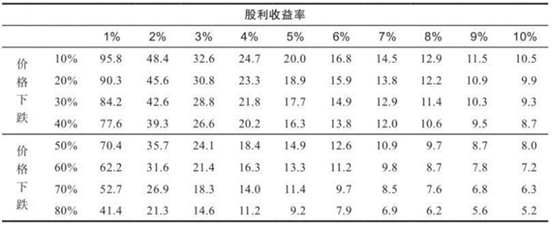

第二,高股息资产具备穿越周期的能力。

西格尔在《投资者的未来》中提出,股息率越高,投资者弥补他们所需要的损失的时间越短。

更出乎意料的是,由于再投资的股利增速更快,所以股价跌幅越大,投资者回血所需要的时间就越短。

图:在股价下跌后为持平股利收益率需要的年数

数据来源:《投资者的未来》,西格尔

第三,红利基金天然具备杠铃策略的配置优势。

从资产配置的视角出发,红利基金的投资方向通常具备高股息、高ROE、低估值、大市值,天然具备与科技成长搭配作为杠铃策略的优势。

杠铃策略的一头是新一轮周期的上升主线,代表了中国未来产业的前进方向;而另一头便是低波红利资产,通过类固收高股息类资产降低投资组合波动。

来源:国泰君安证券

第四,红利或许正在演变成为中长期的投资逻辑。

首先,近年来,海内外的不确定性日益加剧,尤其是宏观经济的波动与地缘政治风险的上升,使得市场的风险偏好难以长期维持在高位。在这种背景下,红利资产因其相对确定性的优势而愈发受到青睐。

其次,监管机构近年来一直在积极推动上市公司增加分红,A股市场中企业的分红数量与金额均呈现出稳步上升的趋势,这为红利投资创造了良好的环境。同时,在化债政策推动下,高息城投债逐渐退出市场舞台,这也进一步提升了红利资产的价值。

再者,随着利率中枢持续下行,10年期国债收益率已降至2%以下。在这样的低利率环境下,长端债券对长期资金的吸引力明显减弱,而股票红利策略中的股息收入则显得尤为突出。因此,对于追求稳定回报的资金而言,配置高股息板块的需求或将难以逆转。事实上,在国债收益率加速下行之后,高股息红利资产的“暗线”已经徐徐展开。

中长期看高股息公司依然存在占优逻辑,策略角度利率长期低位,红利资产仍是底仓选择,且作为市场长期占优风格,资金的高关注度及合力下值得反复寻找机会。

毕竟,当资产配置直面低利率时代对于投资性价比的要求,当监管引导与市场偏好及公司治理优化趋势共振,新一轮红利风格的投资时代仍然未完待续。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏见龙精选混合(OTCFUND|008308)$

$华夏能源革新股票A(OTCFUND|003834)$

$华夏行业景气混合(OTCFUND|003567)$

$华夏军工安全混合A(OTCFUND|002251)$

$华夏产业升级混合A(OTCFUND|005774)$

$华夏大盘精选混合A(OTCFUND|000011)$

$华夏核心制造混合A(OTCFUND|012428)$

$华夏兴和混合A(OTCFUND|519918)$

$华夏新能源车龙头混合发起式A(OTCFUND|013395)$

$华夏磐泰混合C(OTCFUND|013360)$

#微盘股暴跌!什么原因?#

#大消费集体调整 长白山等多股跌停#