#2024年我要红#

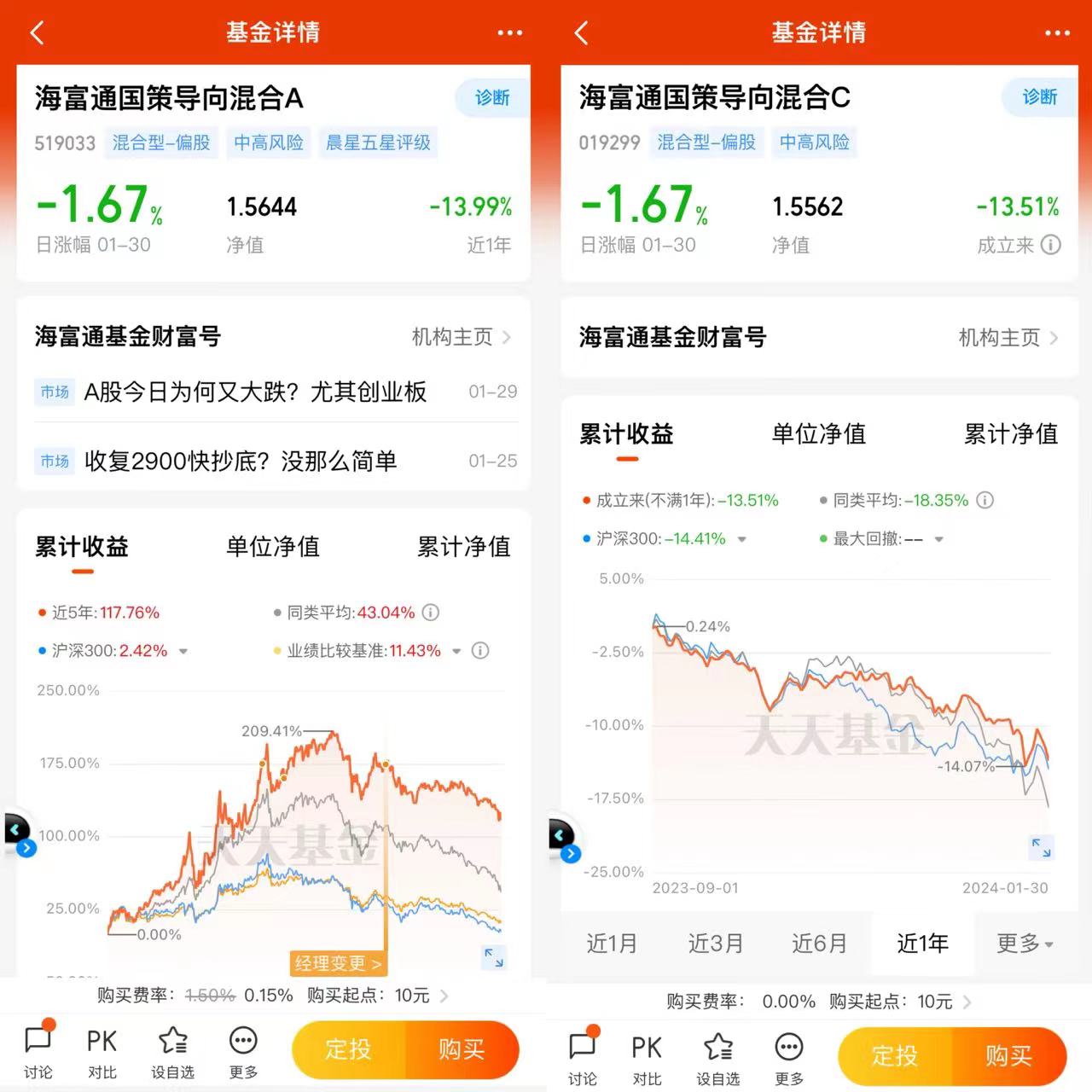

$海富通国策导向混合A$

$海富通国策导向混合C$

先说结论,从2023年下半年开始,A股确实遭遇了前所未有的困难,沪深两地宽基指数连续月阴线数量史上最多。

从指数估值、连跌月数等诸多角度来看,当前都已经堪称是已处于A股有史以来最至暗的时刻:在外围市场全面反转甚至于还迭创新高时,A股依然跌跌不休,甚至于在投资者坚信A股在脱离全球资本市场走出独立下跌行情之后应该已经触底时,A还能迭创新低,让每次相信A股触底的投资者都铩羽而归。在这样的市场投资,难度可谓不是一般的大。我相信大多数国内资本市场的投资者都处于相当郁闷的状态。

2022年资本市场本已是股债双杀,我相信大多数投资者都是压抑已久的情绪,都非常期盼能够在2023年大干一场。结果到了2023年,市场再次跌跌撞撞、先涨后跌,本来投资者们都踌躇满志、信心满怀,希望趁着疫情结束后之后的经济大范围复苏获取丰厚的投资回报。结果没想到,二季度之后的市场走势再次给大家泼了一大波冷水,2023年10月和12月,上证历史上第52和53次跌破3000点,上证、深证、创业板等主流宽基指数都在创年内新低。2023年的年线还要收出比2022年更惨烈的下阴线,投资者的热情遭遇了市场的反复碾压。谁承想,2024年又是比2023年更惨烈的开端,上证一个月的跌幅已经快赶上2023年全年。

饶是如此,一年又一年,对于国内未来资本市场走势,我依然还是充满期待的。毕竟如果拉长时间看,上证指数在2006年7月首次突破3000点以来,短短两年后的2008年4月,沪指就首次打响了3000点保卫战。截至2024年1月底,上证指数再次跌破2800点。股市通常被视为经济的晴雨表,而在2006年,我国的GDP总量只有21.94万亿元人民币,到2023年预计将达到达到126.06万亿元,18年间GDP增长了六倍的情况下,沪指却始终围绕3000点宽幅震荡、不涨反跌。而在近期热播的电视剧繁华中,特别是在上海证券交易所诞生时候,彼时道琼斯指数才达到了三千多点,上证指数近创立一年,就达到了一千多点,但是谁能想到三十多年过去了,在中国经济狂飙突进的三十年里,GDP增长了80倍,上证仅仅上涨了一倍多,而道琼斯指数则增长了十多倍。

资本市场是国民经济的晴雨表,虽然中国的资本市场由于监管程度等诸多原因尚没有欧美市场成熟,至今尚未实现与国民经济的同频共振,但是国民经济的增长水平就如同万有引力必然还是国内资本市场的估值中枢,以时间换空间,最终指数必然会向经济回归。希望总是还要有的,回顾2023年,展望2024年,我最根本的判断同样是最艰难的时刻已经过去,我们还是可以满怀期待的。《易》曰:“否极泰来、物极必反”,最悲观的时候往往也是孕育希望的起点。大家都会希望2024年否极泰来,历经两年的蛰伏后,意图再战2024年能够获取较好的投资收益。

海富通基金明星基金经理胡耀文先生晨星五星评级基金——海富通国策导向混合(A:519033;C:019299),作为一只均衡中的高质量成长且不失灵活性的基金产品,具有进可攻,退可守的特点。海富通国策导向混合A(519033)“近5年”阶段涨幅高达117.76%,远超业绩比较基准的11.43%和同期沪深300指数的2.42%,在646只同类基金中排名高居第30位。同时,考虑到当前市场波动的状态,抄底海富通国策导向混合(A:519033;C:019299)最好还是选择基金定投的方式,分散投资风险。

而在讨论2024年的投资计划之前,我想先对当前的宏观经济形势和资本市场走势做下简要预判。毕竟没有行业是能够脱离经济形势和市场走势而独立存在的,只有做好对2024年的策略分析,我们才能更好的进行投资决策。具体来说:

一、对于2024年资本市场走势的基本判断

在分析2024年的投资机会之前,我想先对2024年的宏观经济形势和资本市场走势做下简要预判。毕竟没有行业是能够脱离经济形势和市场走势而独立存在的,只有做好对2023年的策略分析,我们才能更好的进行投资决策。具体来说:

1、对于2024年宏观经济,我还是可以比较乐观的。今年以来,受国内外经济形势、疫情大范围冲击、国际局势等多方面因素的影响,国内宏观经济可能尚处于下行区间,但是触底的曙光已经显现。具体来说:

(1)当前我国已经迈入了全面建设社会主义现代化强国的新征程。中国式现代化擘画了中国经济社会发展的美好前景。中国经济韧性强、潜力足、回旋余地广,长期向好的基本面不会改变。上市企业通常又都是相关行业中最优质的龙头企业,必然是最受益于中国经济高质量发展的。

(2)是对中国实体经济生产力的信心。中国本身就有着庞大的国内市场和最完整的工业体系,是全世界唯一拥有全部工业门类的国家,2022年制造业增加值规模达32.8万亿元,连续12年位居世界第一制造业大国,制造业增加值占全球比重超过30%;我国产业数字化、数字产业化加速发展,产业结构升级取得积极进展,正向稳步迈向制造强国,“中国制造”“中国质造”“中国智造”正不断成为现实;中国人毫无疑问也是世界上最为勤劳勇敢的民族。无论是从中国经济的增长潜力、技术水平还是国内劳动者的素质而言,我们对于中国经济长期增长的信心必然是非常坚定的。

2、对于2024年资本市场走势的展望。正是基于我对国民经济的看法,我才同样坚信,虽然国内资本市场在可预见的将来出现指数级牛市行情的可能性依然不大,但同样在也预见的将来,A股再大幅下跌的可能性也已不大,国内资本市场应该已经终于处于2007年以来超级熊市走势的底部。资本市场是国民经济的晴雨表,虽然中国的资本市场由于监管程度等诸多原因尚没有欧美市场成熟,至今尚未实现与国民经济的同频共振,但是国民经济的增长水平就如同万有引力必然还是国内资本市场的估值中枢,由下行到复苏的国民经济必然带来资本市场的持续复苏,虽然年初形势严峻,有望先跌后涨,我想进到年底2024年A股还是有望收涨的。

二、龙年在我看来可以重点关注的板块

综上所述,正是基于对于2024年国民经济将走向复苏的整体前景和资本市场谨慎乐观的策略分析的基本判断。我同样坚信,寒冬过后, 2024年的资本市场将迎来温暖的春天。关于我看好的行业:

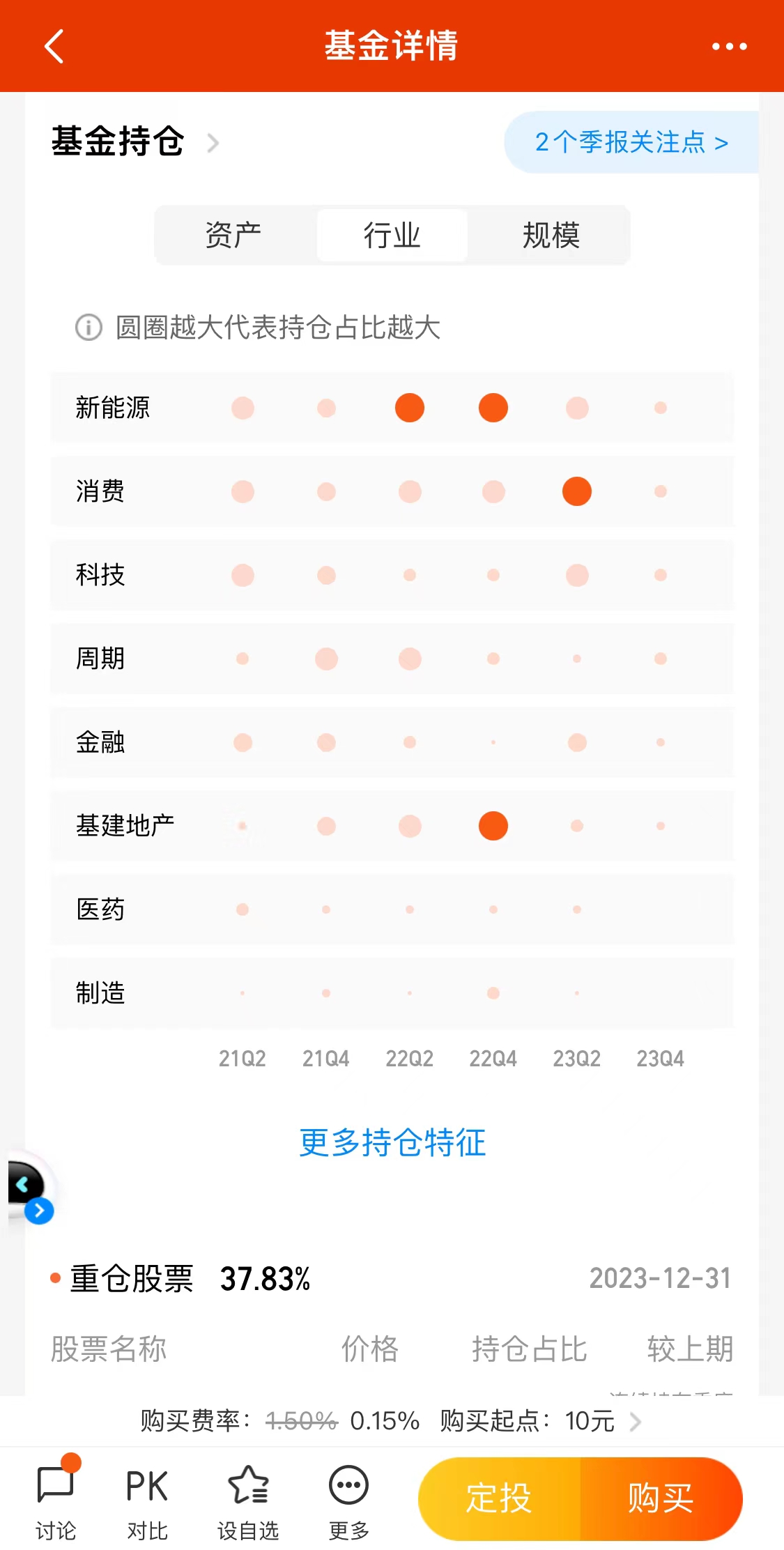

对于2024年,我首先看好的是以食品饮料为代表的消费行业,以及估值已经处于历史最低位,将直接受益于经济复苏和市场估值回归的医药、新能源、智能制造等赛道。海富通基金明星基金经理胡耀文先生晨星五星评级基金——海富通国策导向混合(A:519033;C:019299)均衡配置新能源、消费、科技、周期、金融、基建地产,正是我们参与2024年结构性行情的好帮手。

具体来说,经济复苏能够增加相关行业的市场需求,带来业绩的提升,而资本市场的回暖则会带来企业估值的回升。相关行业就极可能会从“估值回落+增速回落”的“戴维斯双杀”变为“估值提升+增速回升”的“戴维斯双击”,迎来新的一轮结构性行情。具体来说,

1、关于消费行业的投资机会。消费板块拥有最稳定的市场需求,堪称是“十四亿人永远的刚需”,是最典型的“长坡厚雪”赛道,整体需求较为稳定,品牌、渠道护城河更深,在经济周期中韧性更强。在我看来,许多行业,比如像电子产品、能源行业等等需求随着经济形势的变化、技术进步的变迁,往往会存在周期性变化,有繁荣有衰退乃至可能会成为夕阳产业,需要投资者有极为敏锐的判断力才能去在“火中取栗”,把握稀缺的投资机会,尤其是像在A股这样牛短熊长的市场中,投资难度就很高。而食品饮料行业的确定性则相对较高,人只要生存就不可能不吃饭,就不可能不消费。因此,对于食品饮料板块来说,消费者的选择只是在不同企业之间进行选择,但是对于整个消费行业尤其是食品饮料行业来说,需求是永恒存在的,同时,中国作为全球第二大经济体,我国拥有庞大的人口基数和日益增长的居民财富,正是孕育消费牛股的沃土。这样的多重利好都将共同驱动食品饮料行业的长期上涨。

2、关于医药行业的投资机会。从“前景+估值”的角度出发,医药板块跌幅更深、估值更低,简单来说,在我看来,在行业增长逻辑并未发生根本变化的前提下,投资者对于医疗医疗板块的长期增长前景无需过于担心,还是要有更多的信心与耐心。毕竟即使是再精明的投资者都无法预测股价哪怕是下一秒的涨跌,我们能做的只有对股票长期变化趋势和当前投资机遇与投资风险孰轻孰重的判断,在投资潜在机遇显著大于投资潜在风险时买入,在投资潜在机遇显著小于投资潜在风险时卖出,必然能够取得远超市场平均水平的投资回报。医疗医药特别是创新药都是作为“十四亿人永远的刚需”,是最具有长期投资价值的板块。特别是2023年或迎来医药投资的大年,创新药赛道有望开启投资新周期。医药与普通的商品有着本质不同。

(1)普通的商品更多是满足人们的日常需求,而且往往有数量众多的替代品。对于特定商品,消费者由于价格过高或者个人偏好的原因可以不买,或者选择其他的替代品。但是,医药则承载着人们延长寿命、提升病人生活质量的根本希望。对于病人来说,什么都可以省,但是医疗医药是绝不能省的,是最根本的刚需,是最低线的消费品。正是这样基于这样的逻辑,对于医疗医药板块的长期投资机会,我一直都是坚定看好的。而且长久以来,医疗医药企业不只是有潜在增长预期,更有卓越的业绩表现。医疗医药行业的龙头企业无论是收入利润率、净资产收益率等关键利润指标和净利润增长率等在A股都是一枝独秀,堪称是A股最安全的“长坡厚雪”赛道。

(2)去年底生成式人工智能的技术突破极有可能会成为激发“第四次工业革命”的契机,人工智能在创新药研发中同样起着越来越重要的作用,并且已被应用到了蛋白质结构预测、功能预测等领域,可将人类蛋白质结构预测的准确性提高到98%以上。特别是相比传统方法耗费数年的靶点发现和筛选优化过程,利用人工智能算法的分析预测以至虚拟筛选过程,具有明显的效率优势。依靠人工智能的助力,基于靶向疗法的创新药研发也将从传统类似于手工作业的个体化研究时代进入工业化的规模化研究时代。

在2021年以来,受到经济形势、疫情冲击、医药集采等多种负面因素的影响,医药板块掉头向下,医药龙头股普遍腰斩,领跌A股,无论是散户还是机构投资者都纷纷逃离医药板块。比如,中证生物科技主题指数(930743)、中证医疗指数(399989)等医药主题指数估值都几乎处于指数发布以来的最低值:

(1)主要涉及生物科技上市公司的中证生物科技主题指数(930743)“当前估值比历史上84.24%时间低”、PB百分位更是跌至0.0%,已处于历史最低位;

(2)涉及医疗全产业链的中证医疗指数(399989)“当前估值比历史上91.55%时间低”,PB百分位也只有0.0%,指数同样处于发布以来的最低值。

同样既受益于2024年的宏观经济复苏,也受益于2024年的资本市场估值回升。所以新的一年,我依然非常看好医疗医药行业,我之获得了极好的投资体验,获取高弹性医药板块的投资机会。

3、关于新能源行业的投资机会。本身我就坚持认为,当前新能源行业面临着的是人类工业史上前所未有的发展机遇。由于关系到全人类生死存亡全球变暖的巨大威胁,近年来,包括中国在内的全球各主要经济体都已经明确要实施“双碳”政策,光伏、风电将取代化石燃料发电,新能源车将取代燃油车。而人类自第二次工业革命以来积攒的能源存量和燃油车存量是非常可观的。2022年全球总发电量高达将近30万亿度,而风能和太阳能等可再生能源在总发电量中的占比还不到25%。这就相当于人类要用几十年时间重走电力行业近两百年的发展道路,电力行业存量的替换和稳定的增量都将为光伏、风电等新能源各细分赛道创造未来数十年的繁荣,这就构成了新能源板块长期高景气度的基础。这也是不以个人意志为转移的客观规律。

当然股票的上涨就如同潮汐,新能源的涨势也并非一成不变。当前新能源行业乃至新能源光伏、风电、储能、新能源车各细分赛道的估值都在持续回落。

(1)发布于2009年10月的中证内地新能源指数(000941)“当前估值比历史上96.9%时间低”,预测PEG更是低至0.38;

(2)中证光伏产业指数(931151)“当前估值比历史上100.00%时间低”,已经处于历史最低位;

(3)中证新能源车汽车产业指数(930997)“当前估值比历史上98.99%低”,预测PEG更是低至0.34。

三、基金定投策略的重要性

1、在我看来,对于普通散户来说,基金定投可能是散户在A股战胜市场的唯一有效策略,主要是基于三点原因:

(1)首先,是由A股的特性决定的。纵观上证、深证市场诞生以来,A股普遍存在牛很短、熊很长的问题,普遍只有结构性行情,择时对于散户投资者来说是极其困难的,而定投则可以完美地解决择时的烦恼,通过定投分散投资的成本,获取超额的收益。

(2)其次,定投这种投资方法也与职场打工者的收入特性最为匹配。打工者通常积蓄较少,主要收入依赖于未来的定期现金流。即使有看好的基金,也难以一次性投入大量资金,而且大部分精力也都花在工作中,往往很难有大量时间选基金与择时,定投与打工者收入结构特点最为匹配,自动扣款,省时省力,也能大幅节约打工者的宝贵时间。

(3)最后,定投也能让投资者的情绪更加安稳。如果一次性就投入全部资金,可能就会经常患得患失,而如果能够坚持不懈地定投,则单次投入的资金量较小,从而平抑波动,也更能平复投资者的情绪。

总结:

综上所述,2024年,我们还是应该坚定信心,以空间换时间;而综合考虑“行业增长前景+历史低估值”因素,2024年我最看好的则是消费、医疗、新能源三大行业,选择海富通基金胡耀文经理宝藏均衡配置基金——海富通国策导向混合(A:519033;C:019299),春种静待秋收!

#2024年我要红#