从2024年底开始,市场情绪逐步从“9.24”行情的高亢转化为平淡。与去年一致性看多债市不同,股债跷跷板的平衡发生了微妙变化,主要焦点还是在年初债券利率急剧下行。股市投资者认为将有助于释放市场流动性从而推动资产价格,而债券投资者则认为利率下行将进一步带动交易价格上行。

流动性的改善只是驱动股市好转的一个因素,但对于债市而言更为重要。

今天,我们聊一聊债券配置~

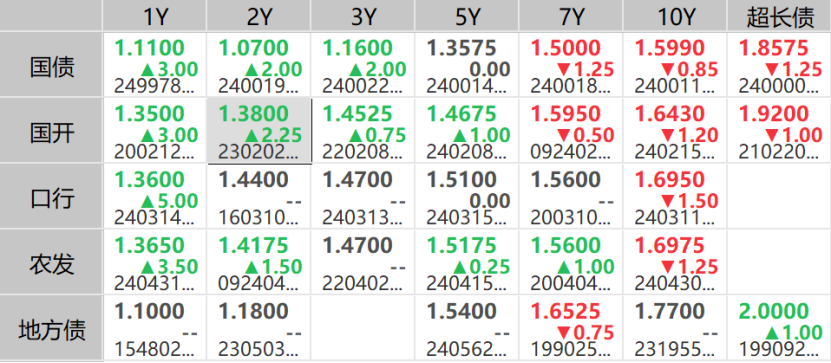

当前一年期国债和十年期国债收益率已经降低到1.11%和1.59%。(数据来源:wind,截至2025.01.08)这说明短端利率定价明显偏贵,后续可以进一步观察资金的宽松情况。对于普通债券组合来说,短端品种的性价比进一步下降,从组合搭配的角度可以适量选择短端信用。

图:二级市场利率债

数据来源:wind,截至2025.01.08

而从现金管理类组合来说,虽然存单等短端品种利率水平已经很低,但如果判断今年央行有较大的降息幅度,那么存单利率在降息后还是有下行空间,不过在降息前长端存单的夏普比例可能较低。

在长端利率方面,目前1.59%的10年国债利率可能隐含了当前10年国债利率则隐含35-40BP的降息预期。央行年度会议也提及实施适度宽松的货币政策,为经济稳定增长创造适宜的货币金融环境。

其中也提到了保持人民币汇率在合理均衡水平,防范汇率超调风险。这说明市场预期的降准降息很有可能落地,但单次大幅度降息的可能性不算大(比如50BP),因此当前长端利率定价也偏贵。

不过目前较陡峭的曲线结构和大类资产配置上对债券的青睐使得债券保持偏强状态,市场对长债偏好较高。

信用债方面,2024年12月以来,行情虽然延续,但由于流动性相对较弱及理财季末回表等因素制约,表现弱于利率债。

考虑到跨年后资金面或边际转松,理财规模可能在季末因素影响消退下而回流,信用债参与力量可能增强。

#A股上演放量深V,调整结束了?#

#英伟达股价创新高后闪崩,缘何暴跌?#

#腾讯、宁德时代回应被列入美国防部名单#

#小作文扰乱市场,证监会紧急辟谣!#

#1月你有哪些操作计划?#