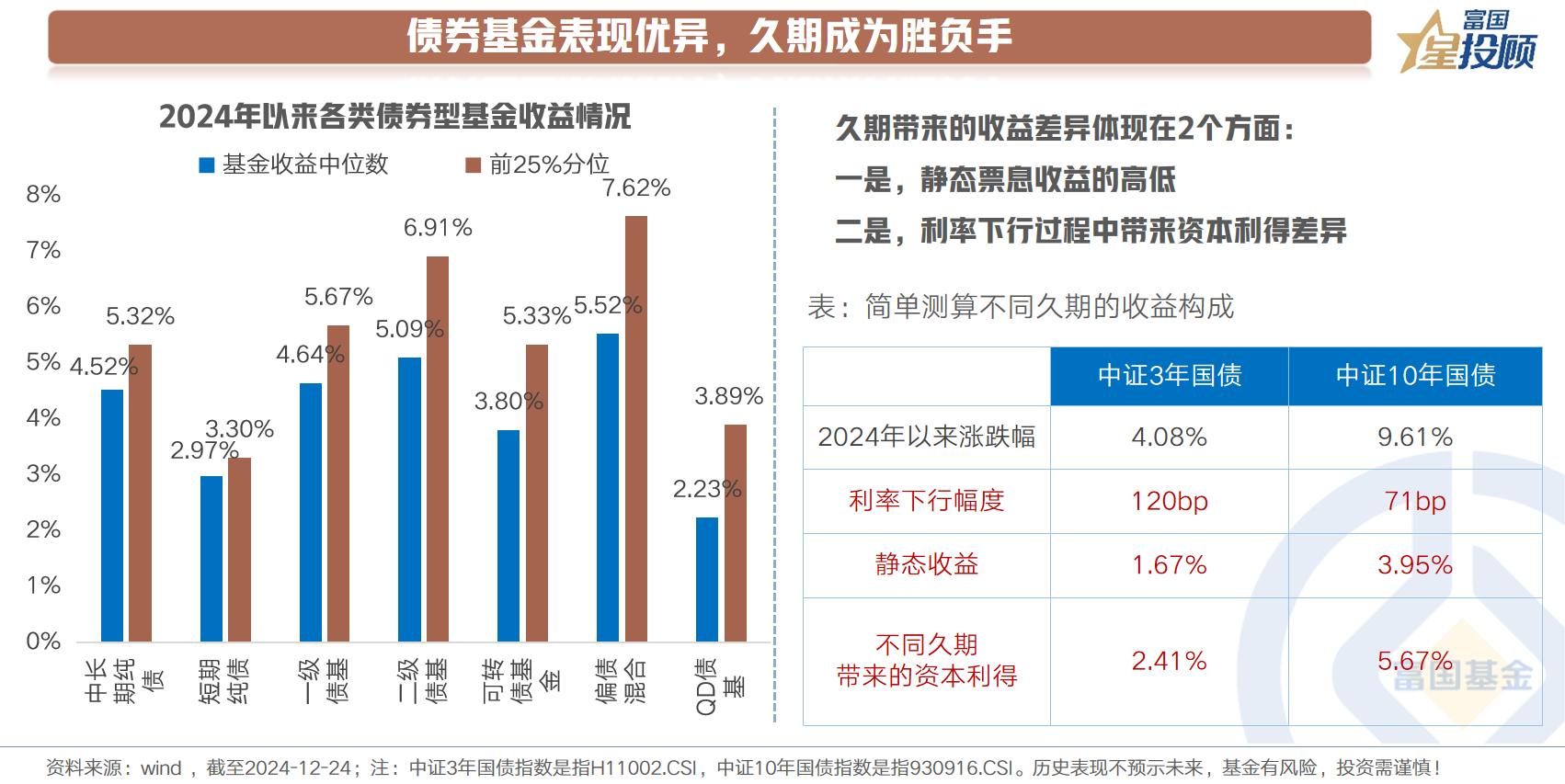

2024年是债券投资人的大年。截至2024-12-24,中长期纯债收益中位数为4.52%,短债收益中位数接近3%。含权债基年末苦尽甘来,一级债基、二级债基、偏债混合基金收益中位数分别为4.64%、5.09%、5.52%。

纯债策略里,久期成为胜负手的关键。久期带来的收益差异性体现在2个方面:一是,久期越长,提供的静态票息越高。二是,利率下行过程中,久期越长,带来的资本利得收益越丰厚。

一边是当下的欣喜,一边是未来的疑惑。随着10年国债利率进入“1时代”,明年的债券还能爱吗?成为债券投资人萦绕心头的问题。本文拟从债券底层定价出发,探讨2025年债基投资姿势。

(一)2024年债券市场回顾

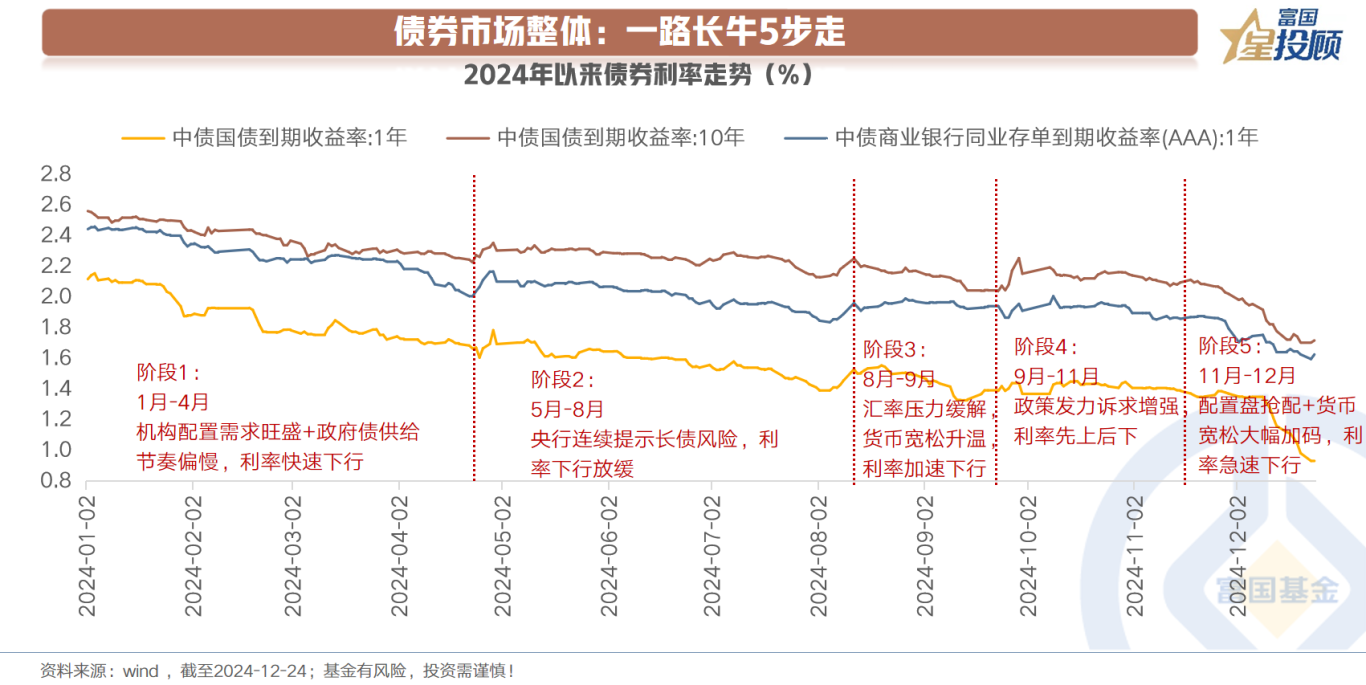

1)债券市场整体:一路长牛5步走

从结果来看:2024年以来,截至2024-12-24,1年国债、10年国债、1年AAA同业存单利率分别下行了106bp、84bp、74bp。

从过程来看,利率的下行经历了5个阶段:

阶段1:1月-4月。主要驱动逻辑为:机构配置需求旺盛+政府债供给节奏偏慢,利率快速下行。

阶段2:5月-8月中旬。主要驱动逻辑为:央行连续提示长债风险,利率下行放缓。

阶段3:8月中旬-9月中旬。主要驱动逻辑为:汇率压力阶段性缓解,国内货币宽松升温,利率加速下行。

阶段4:9月下旬-11月中旬。主要驱动逻辑为:政策发力诉求增强,利率先上后下。

阶段5:11月下旬-12月。主要驱动逻辑为:配置盘抢配+货币宽松预期大幅加码,利率急速下行。

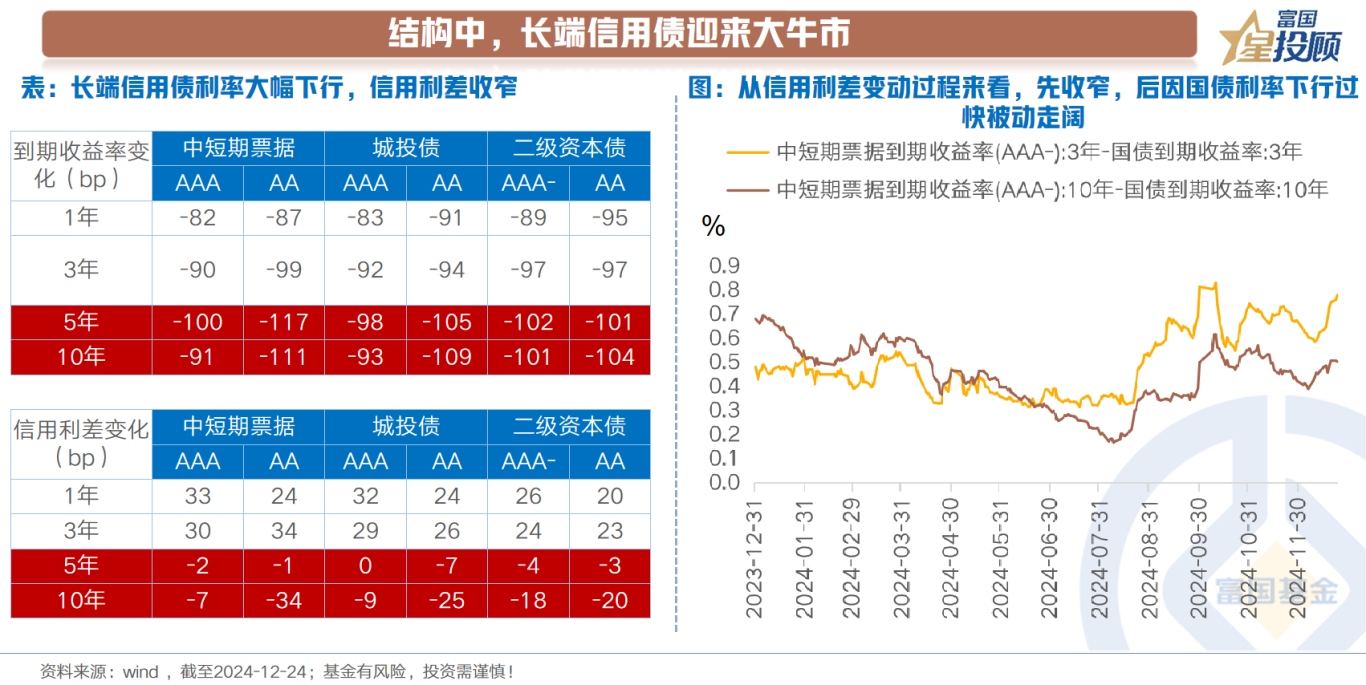

2)结构中:长端信用债迎来大牛市

信用债方面,各期限各评级信用债品种利率基本都下行了80bp以上。长久期品种则迎来更大的牛市。以10年期为例,基本下行了100bp以上。信用利差方面,不同品种有所分化,中长久期品种整体收窄,而短端如1年、3年品种有所走阔。本质原因在于:12月以来,市场对于年底降准降息的预期快速抬升,推动短端利率债快速下行,如1年期国债下行至0.9%下方,带动信用利差被动走阔。

(二)2025年债券市场展望

对于债券而言,利率本质是投资回报率的表征,最核心的定价在于经济增长状态,即常说的基本面。而政策面、资金面往往从属于基本面,但具体的推进过程会影响债市行情的节奏。债券供需结构则不会改变行情趋势,但会放大收益波动。

下文将对2025年的“三碗面”和债券供需格局进行详细分析,以及应该以怎样的策略应对?

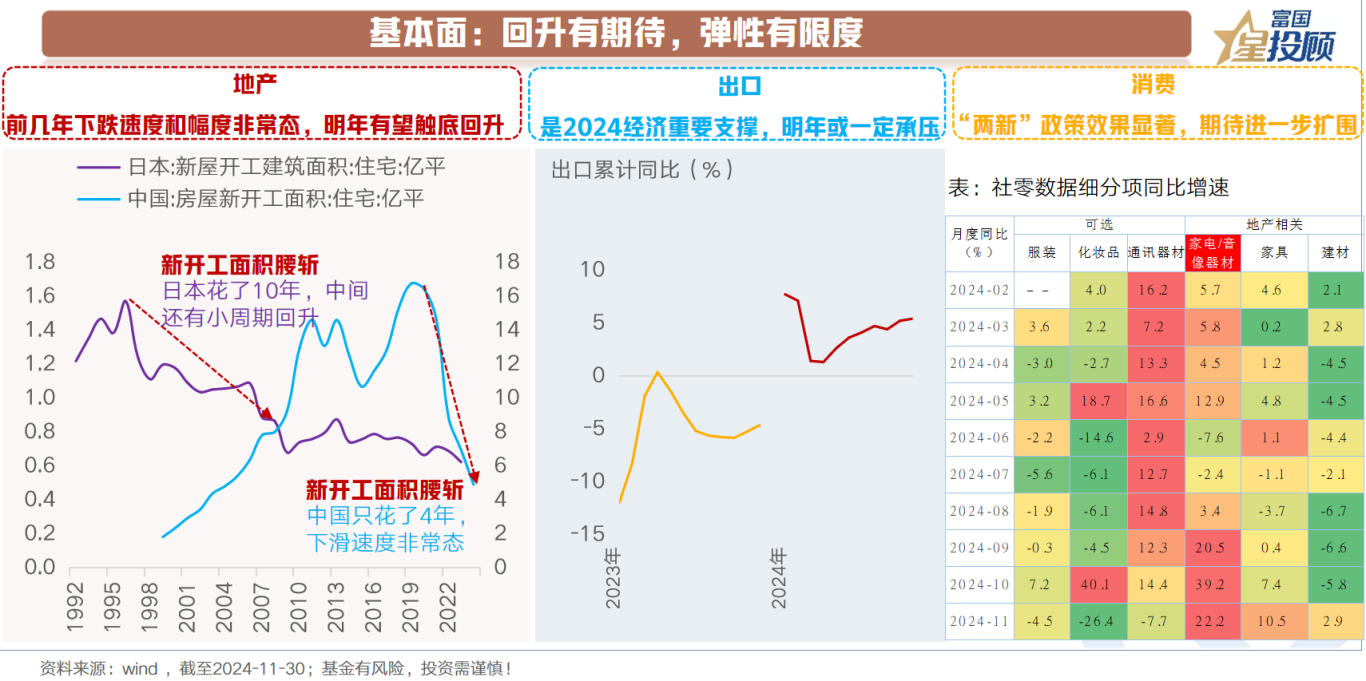

1)基本面:回升有期待,弹性有限度

撇去宏大的视角,回到国内经济最核心的驱动力,2025年经济的探讨或主要聚焦于以下3点:

关于地产:地产销售面积的断崖式下滑无疑是近年经济承压的重要原因。那么地产跌到哪了呢?以新开工面积来看,自2020年的高峰16亿平,下行至当前的不足7亿平,仅仅用了4年时间。对比日本来看,其新开工面积自1996年的高峰1.57亿平下行至2007年的0.88亿平,花了10年左右的时间,而且在这10年间还有小周期回升。可见,国内前几年的下跌速度和幅度都非常态,随着政策发力,明年有望触底回升。当然,考虑到人口结构的长期变化,回升弹性有限。

关于出口:出口是2024年经济的重要支撑。看向2025年,出口或面临一定的压力。背后原因主要在于2点:一是,关税问题带来的出口需求变化。二是,欧洲地区本身的需求或存在回落的可能。美国和欧洲占我国出口增速比例整体约为35%。

关于消费:扩大内需无疑是2025年国内政策发力的核心着力点。近年来受到收入预期的变化,消费对于GDP的拉动贡献率持续回落,自2021年的5.3%回落至2024年Q3的2.4%。对于未来消费的改善:一方面是收入预期变化提升消费能力,这属于慢变量。另一方面,政策发力提升消费意愿。可以看到,11月社零增速里,家电录得20%以上的增速,体现出“两新”政策效用。

总结而言,地产、出口、消费里面,有改善项、也有承压项。结合经济结构转型的背景,经济修复有期待,但弹性或有限度。

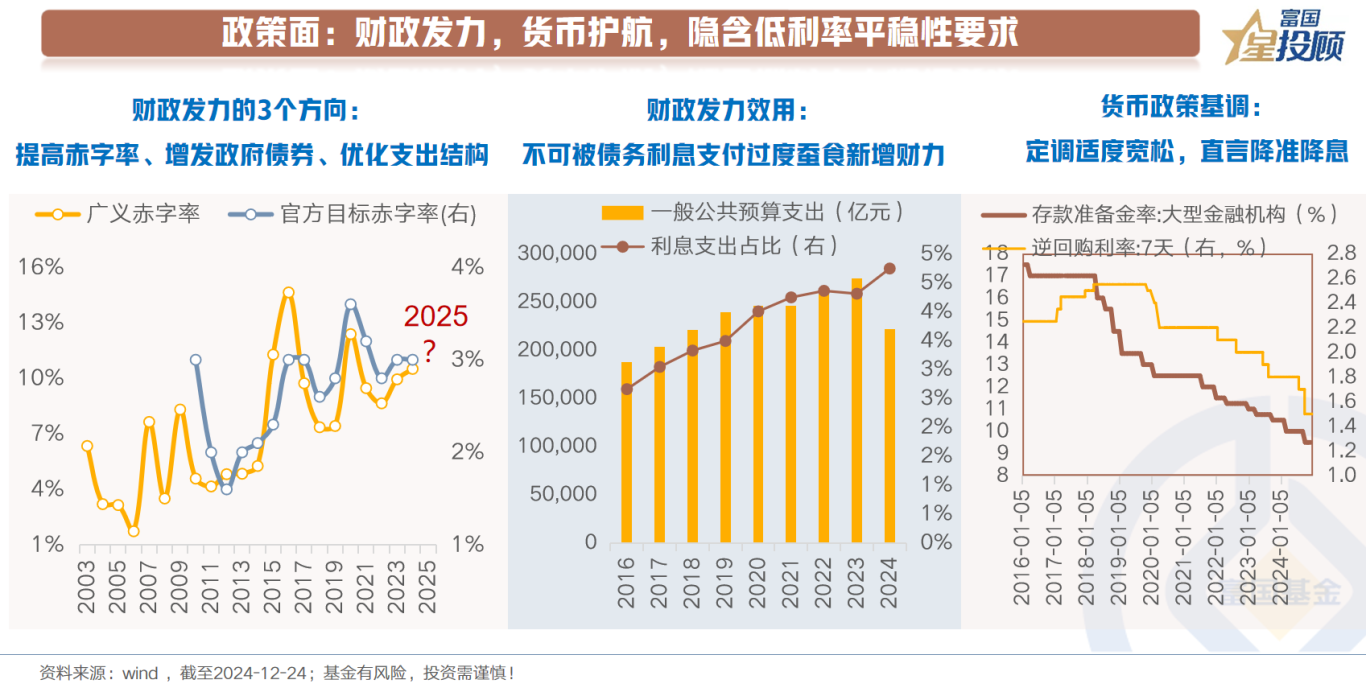

2)政策面:财政发力,货币护航,隐含低利率平稳性要求

政策方面,12月中央政治局会议定调了“更加给力”的财政政策,“适度宽松”的货币政策。财政部部长蓝部长在全国财政工作会议上,给出了3个具体的发力方向:提高赤字率、增发政府债券、优化支出结构。

财政的发力需要货币的配合,最内核的逻辑在于:近年来,政府债务利息支付占财政预算支出比例不断抬升。在财政加力过程中,不可被债务利息支付过度蚕食新增财力。

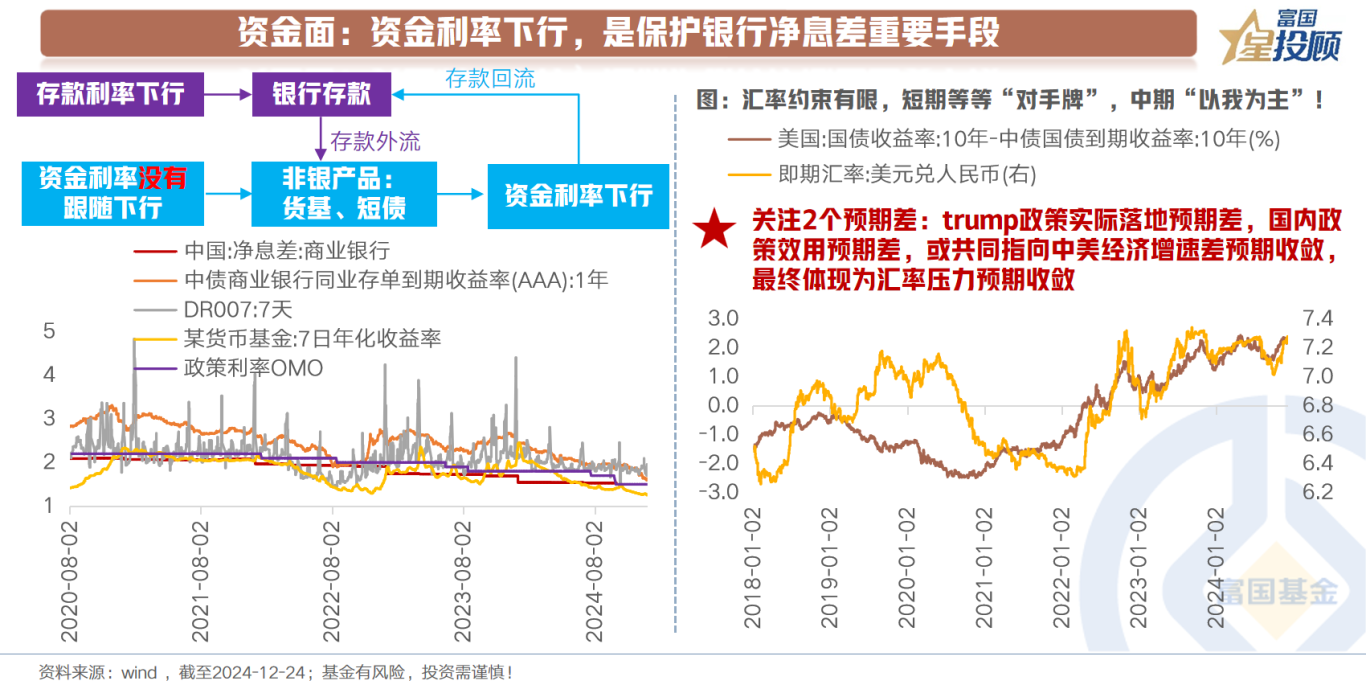

3)资金面:资金利率下行,是保护银行净息差重要手段

理解2025年资金面,有2个出发点:

一是,汇率会影响国内宽松基调吗?汇率的本质是两国经济状态预期。首先,国内经济的实际走势取决于政策效用,短期等等“对手牌”,中期政策逻辑应“以我为主”!其次,对于美国,当前市场部分定价了Trump上台推升美国经济和通胀,但现实如何演绎存在不确定性。对于中国,聚焦于财政力度和效用,市场的定价显得非常克制,未来存在好于预期的可能。

二是,引导资金利率下行也是保护银行净息差。近年来,银行在不断下调贷款利率,让利实体经济的过程中,净息差持续收窄,已低于1.8%的警戒线。为了保护净息差,存款利率进行了多次调降。但在今年11月份之前,货币市场利率并未跟随。带来的影响是存款搬家至非银,而只有货币市场利率同步下行,存款才会回流银行体系。

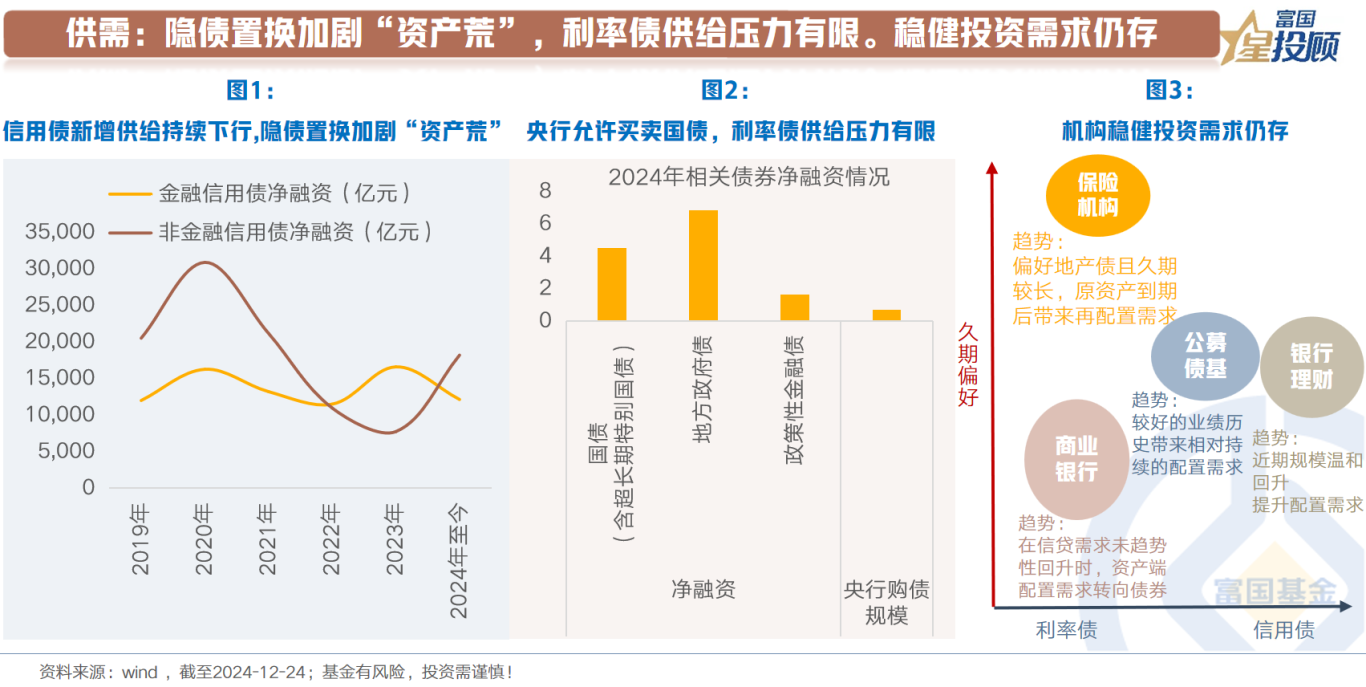

4)供需格局:隐债置换加剧“资产荒”,利率债供给压力有限。稳健投资需求仍存

供给端:信用债方面,地方政府债务约束叠加地产周期下行,信用债供给持续下行,而置换债的持续发行会进一步收缩城投债供给,整体“资产荒”格局加剧。利率债方面,在增加赤字率和增发政府债券的定调下,利率债供给大于2024年,但在央行允许买卖国债的背景下,供给压力有限。

需求端:稳健性的配置需求不会消失。保险机构面临资产到期再配置的问题,银行理财、公募债基依旧有前一年业绩优异带来的“规模惯性”。

5)策略:纯债低位震荡或是常态,重视节奏和久期。配置重视“固收+”

结合前文分析的“三碗面”,利率低位震荡或是中短期常态。当市场已经提前定价了一定的降息预期,10年国债利率来到1.8%下方时,对于节奏的把握至关重要。而政策预期变化和经济数据验证无疑是决定节奏的重要所在。策略上,以一定的逆向思维处理,不盲目追涨,但每一次波动或都是再关注的机会。

如果有更高的收益期待和相应的波动承受能力,“固收+”值得2025年重视。在基本面修复有期待、而弹性或有限的背景下,无论是对于股市还是债市,均有望受益宽松友好的货币环境。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接C(OTCFUND|018267)$

$富国中债7-10年政策性金融债ETF发起式联接F(OTCFUND|022102)$

#投顾交流会##银行股集体回调,工商银行领跌##今年超98%债基取得正收益,还能上车吗?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。