01

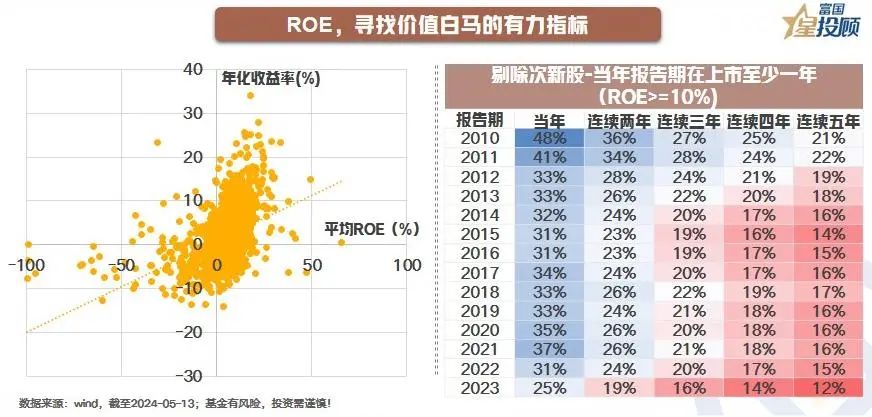

ROE,寻找价值白马的有力指标

从长期来看,股票价格上涨根本上取决于企业所创造的价值。正如投资大师芒格总结的,“一支股票长期的投资收益率接近该企业的ROE水平”。在A 股投资实践中,可以发现两点:一是股价的年化收益率与平均ROE相关性极高;二是长期稳定高ROE的个股具有稀缺性:2010-2023年,连续三年维持10%以上ROE的公司占比趋势下行,从27%回落至16%。

02

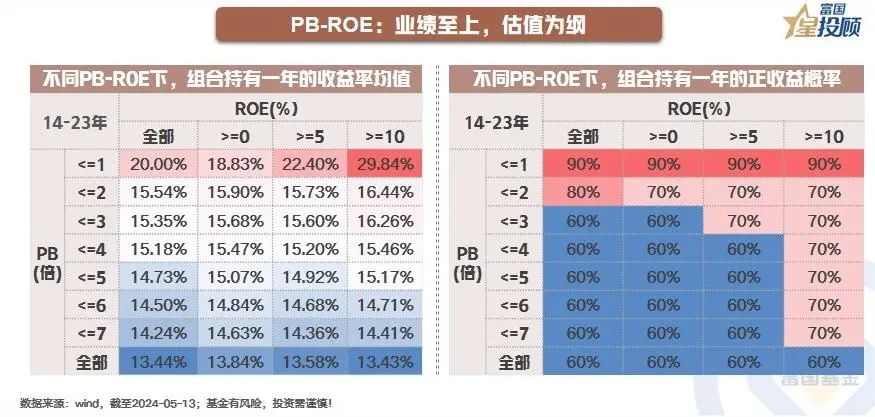

“PB-ROE”:业绩至上,估值为纲

虽然盈利作为股价上涨的源泉,至关重要,但一切脱离估值谈“价值投资”都是耍流氓。以合理的价格买入并持有“长期、稳定、高”ROE的上市公司,可以避免一追追到山岗上。根据统计,如果将全市场的股票按不同“PB-ROE”的情况进行组合投资,那么ROE越高和PB越低时,持有一年获得的平均收益率以及正收益概率也越高。找到“便宜的好公司”,确实可以让投资很轻松!

03

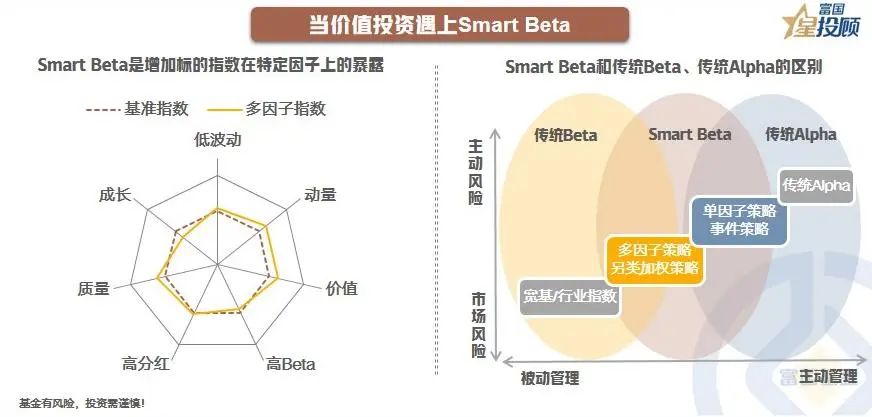

当价值投资遇上Smart Beta,碰撞不一样的火花

Smart Beta之所以Smart,是因为它在Beta的被动投资基础上,通过对传统市场规模指数进行成分和权重的优化,增加标的指数在特定因子上的暴露度,使指数能够整体获取该因子带来的Alpha收益。所以Smart Beta 能够集“被动投资”和“主动投资”之所长,兼具Beta策略分散风险和Alpha策略增厚收益两大优势。如中证国信价值指数,就是一只拥有“价值投资”理念的指数。

04

定制“价值”,让投资更简单

价值投资是每个人心生向往的,但财务研究和数据挖掘的“时间成本”,也往往消磨人们对牛股的兴趣。国信价值指数是“PB-ROE”策略的工具化,该指数从沪深两市中盈利质量较高的公司中,选取了估值较低的100家公司作为价值投资典范,充分反映了A股核心价值资产的属性。

05

国信价值指数,攻守兼备的投资利器

自2010年以来,国信价值全收益指数年化收益率9.29%,年化夏普比率0.51,均高于同期沪深300全收益指数、中证500全收益指数和中证红利全收益指数;而且从最大回撤看,国信价值全收益指数比其他指数更小。所以说,国信价值指数“进可攻、退可守”。

06

国信价值:盈利强、估值低、行业均衡、中盘为主

对比国信价值和中证红利、沪深300、中证500的估值、盈利、股息率、行业分布、市值分布,可以发现,国信价值的ROE水平为12.36%,位居第1;PB仅0.94倍,略高于中证红利;股息率为4.47%,略低于中证红利;行业分布上也极为均衡,TOP5集中度仅42.1%,甚至略低于中证500;市值分布上以中盘为主。整体而言,国信价值指数注重盈利和质量,兼具较好的安全边际,且通过分散化投资,更好地抵御黑天鹅事件。

07

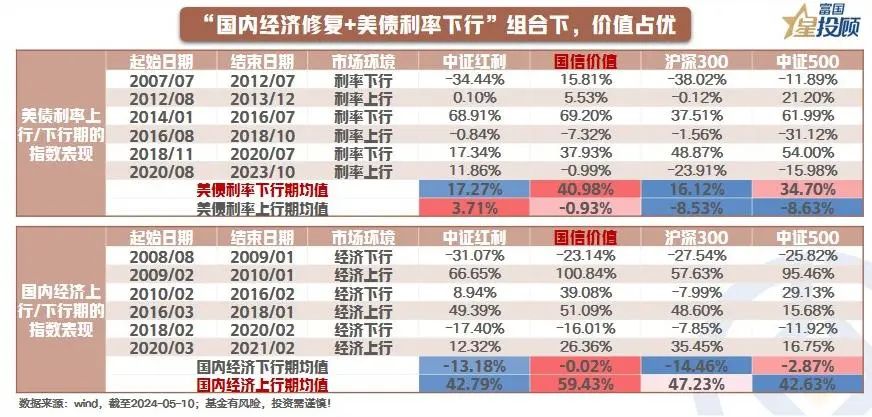

在“国内经济修复+美债利率下行”组合下,价值风格或占优

以史为镜,可以知兴替。复盘历史上美债利率和国内经济上行/下行期间,各主要指数的表现,可以看到,国信价值指数在美债利率下行期和国内经济上行期,不仅有亮眼的表现,而且相对其他指数,如中证红利、沪深300、中证500,也有不错的超额收益。向后看,在“国内经济低斜率修复+美债利率有望震荡下行”的宏观组合背景下,价值风格有望乘风而上。

08

新“国九条”后,价值风格或强化

从本次新“国九条”看,主要是引导资本市场进一步高质量发展,而且未来优质公司需要拿出更多真金白银来回报股东。受此影响,市场风险偏好也有望向高质量公司倾斜,兼具低估值和高盈利的“价值白马”有望走强。

$富国中证价值ETF联接A(OTCFUND|006748)$

$富国中证价值ETF联接C(OTCFUND|007191)$

#投顾交流会##尾盘突然跳水 本周能站上3200点吗?##胡锡进又加仓4万 A股是要反弹了吗?##老基民坦白局:养基过程中你吃过哪些亏?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。