来源 | 东哥解读电商

作者 | 金珊

拼多多主动踩刹车。

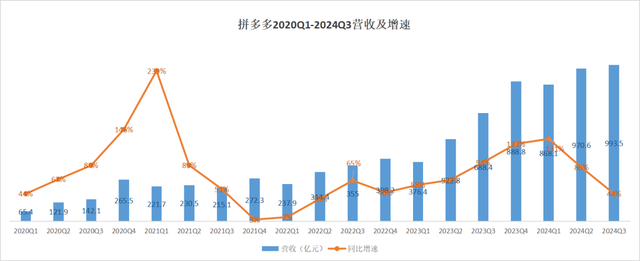

11月21日美股盘前,拼多多发布了2024年Q3业绩公告。营收和利润双双低于市场预期。

财报显示,拼多多总营收994亿元,同比增长44%,低于彭博一致预期的1028亿元。非美国通用会计准则净利润为275亿元,同比增长了61%,低于彭博社一致预期的292亿元。

拼多多已经连续两个季度低于市场的预期,并且在舆论上“躺平”,依然没有维护股价的意图。

“从长远来看,我们的盈利能力可能会略有波动,甚至是下降。”在随后的财报电话会议当中,拼多多财务副总裁刘珺表示。拼多多联席 CEO 赵佳臻称:" 收入增长放缓是必然的。"

结果自然是股价的下跌,11月22日美股报收100.07美元,同比下滑3.9%。

有投资人直接表示,拼多多是今年亏钱最多的公司。曾经拼多多的“大多头”高瓴和景林,在Q3纷纷选择减持股票。高瓴减持幅度达到46%,拼多多从头号持仓股下滑为第三大持仓股。景林也坚持了近70万股票。

业绩不及预期的原因是什么?拼多多为什么要“故意摆烂”?

营收利润高速增长,但不及预期

实际上拼多多营收同比增长44%,利润同比增长61%,放在整个互联网和电商行业,都是一家高速增长的公司。但因为国内外竞争环境,业绩整体还是低于市场预期。

总收入为993.544亿元,同比增长了44%。不及预期的主要是佣金收入,和拼多多此前推出的降佣政策相关。网络营销服务及其他收入为(广告)493.51亿元,同比增长了24%。交易服务收入为(佣金)500.034亿元,同比增长了72%。

拼多多的营收结构很难拆分,此前有投资人给出了国内电商同比增长23%,海外电商环比增长11%的推测。和早年的狂奔相比,拼多多的增速下滑。

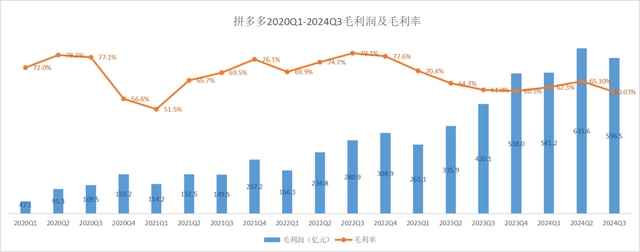

成本费用方面大幅上涨。收入总成本为397.092亿元,同比增长了48%。这一增长主要来自履约费和支付处理费的增加。这直接导致了毛利率环比出现5个百分点的大下滑。

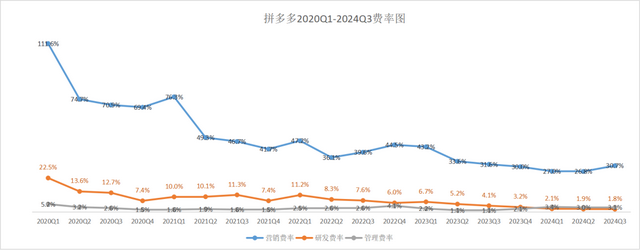

费用方面,营销开支带动了费用的上涨。总经营费用为353.527亿元,同比增长了39%。销售和营销费用为304.838亿元,同比增长了40%,主要是由于促销和广告活动支出的增加。一般及行政费用为18.056亿元,同比增长了138%,主要是由于员工相关成本的增加。研发费用为30.634亿元,与同期相比有所增加。

营业利润为242.925亿元,同比增长了46%。非美国通用会计准则(Non-GAAP)营业利润为267.705亿元,同比增长了48%。

最终导致总利润低于彭博社的预期。

该季度归属于普通股东的净利润为249.807亿元,同比增长了61%。该季度归属于普通股东的非美国通用会计准则净利润为274.587亿元,同比增长了61%。

经营活动产生的现金净额为275 亿元人民币,去年同期为 325 亿元。截至2024年9月30日,公司拥有现金、现金等价物和短期投资3085亿元。

具体来看,拼多多在国内海外都遇到了不同的风险和阻力。主动降速,策略调整,可能并不是一件坏事。

降速,拼多多的“隐忧”

营收和利润双双不及预期,未来增速放缓,拼多多陷入内忧外患。

在拼多多国内主站方面,大环境下、竞争压力的增加导致业务无法像以前一样高速增长,次次超出预期。

投资人估算,在国内电商方面拼多多Q3的增速为23%,广告为24%,佣金为16%。预计Q4增速为16%。

首先还是Q3惨淡的社零。根据国家统计局数据计算可得,2024年Q3的社会消费品零售总额为11.8万亿元,同比仅增长2.5%;全国网上零售额3.8万亿元,同比增长6.4%。

拼多多还投入了大量资源来安抚商家。

有商家支持方面,推出100亿元的费用减免计划和高质量商家支持计划,惠及超过1000万商家,包括服务费退款,“先买后付”服务费用减免、降低保证金和简化提现流程等多项措施;还有降费计划覆盖了平台全品类,明年计划降费超100亿元;在物流方面,覆盖中国西部所有的转运费,农产品和日用品等配送费最高降70%。9月初丰收节为各地优质农业商家分配10亿元补贴和流量资源,助力农产品进城。

这都会直接降低拼多多的佣金收入,如果拼多多不进行这些投入,业绩再超预期是很容易的。

但对拼多多而言,一个更健康的生态显然是更重要的。国内电商是业务的大本营,也是出海的资金弹药库。当下,所有的电商平台也都在让利商家,要让商家先赚到钱,避免竭泽而渔,才能更好应对接下来长远的经营。

在营销方面,Q3电商平台都开启了抢用户大战,拼多多的营销投入也再次走高。

拼多多的营销费用支出同比增长40%。京东营销开支同比上涨26%。阿里巴巴营销费用同比上涨27%。这在当下的竞争环境中是不可避免的事情。

今年双十一,拼多多罕见的加大了投入,首次推出了100亿元优惠券活动。过去拼多多主打的还是“天天双十一”。

国内让利扶持商家,增加营销投入是长远的趋势。

在海外方面,最让市场担心的还是TEMU未来的成长性和政治环境。

有投资人拆解拼多多营收,做出推测,海外方面Q3的收入环比增长11%到365亿元,亏损在20亿元水平,Q4忘记有望达到474亿元,亏损在30亿元水平。

TEMU当下主打的还是性价比的优势。随着特朗普的上台,对中国加关税60%的政策一旦实施,也会引起欧盟等国家和组织跟进。这对TEMU的价格优势是一种考验。

短期内中国的跨境电商的应对策略,一是联合一带一路国家进行突围,二是跨境电商绕道逃避关税,三是加快在海外本土供应链的投入。在短期内,都是一场硬仗要打。

TEMU正在推出的半托管的模式,一方面能改善毛利率,改善亏损的状况。另一方面也能增加在海外当地的供给,减少特朗普的关税制裁。但也有近期调研成,TEMU的半托管模式也遇到了一些阻碍,不如预期的顺利。

所以从国内海外来看,营收和利润增长放缓,都是难以避免的情况。

拼多多联席 CEO 赵佳臻称:" 当前电商的整体竞争环境依然非常的激烈,受业务发展的自然路径的约束,业务的增速长期来看不会是线性外推的,在这种情况下,收入增长放缓是必然的。"

从降佣、调低预期、不刻意维护股价来看,拼多多相当于“故意”摆烂。在过去几年,拼多多连续高速增长,已经被“捧上神坛”。在过去几年电商大搞低价,都想成为下一个拼多多。拼多多不想被高举高打,主动降速求变。同时国内外竞争环境和政治环境的变化,也是客观事实。

这对拼多多来说是一场持久战。

(来源:东哥解读电商的财富号 2024-11-23 20:39) [点击查看原文]