近日,蔚来汽车(NYSE:NIO、HK:09866,下同“蔚来”)公布了截至9月30日的业绩财报。2024年第三季度,蔚来的单季交付量创历史新高,整车毛利率持续提升,并实现了正向的自由现金流。

然而,蔚来汽车第三季度的盈利指标却不太乐观,至今仍陷在亏损泥潭中,且50.60亿元的净亏损额度在五家已公布财务数据的“造车新势力”中排名最高,未能改变自身“卖一辆亏一辆”的局面。

尽管蔚来管理层在业绩会上强调了“主动调整”带来的影响,表示其已多措并举,有信心在2025年实现交付量的翻倍增长,并在2026年实现盈利,但市场信心仍需蔚来用未来的“成绩单”予以提振。

一、销售目标压力不小财报显示,2024年第三季度蔚来汽车累计交付新车61855辆,单季交付量首度突破6万辆大关,来到历史新高,较2023年同期的55432辆增长11.6%,较2024年第二季度的57373辆增长7.8%。

其中,蔚来汽车旗下的高端智能电动汽车品牌“蔚来(NIO)”交付量为61023辆,主营家庭智能电动汽车的“乐道(ONVO)”品牌也在市场中崭露头角。乐道L60于9月19日正式上市,并于9月28日开始交付,三季度交付量为832辆。

但对比其他四家已公布销售数据的造车新势力,蔚来汽车三季度虽然依旧稳居销量前三甲的宝座,但销售规模已明显不及理想汽车的152831辆和零跑汽车的86165辆,与第一、第二名的差距正越拉越远。

要知道,蔚来汽车2023年三季度的交付量仅次于理想汽车,在新势力车企中排名第二。如今,蔚来的销量不仅被零跑汽车反超,位列第四的极氪也以55003辆的交付量紧随其后,与蔚来的差距正不断缩窄。

2024年前三季度,蔚来汽车的总销量为149281辆,相比2023年同期的109993辆增长35.7%,在造车新势力中排名第五。另据财报透露,蔚来汽车的10月销量为20976辆,预计第四季度还将再创新高。

对于第四季度的预期市场表现,蔚来汽车公布了72000辆至75000辆的交付指引。但按照其10月的已知销量计算,若想达到72000辆的最低指标,该公司在未来的每个月内至少要完成25512辆车的交付。

此前的2023年11月和12月,蔚来汽车的交付量分别为15959辆和18012辆,想要达成销售目标意味着销量需实现翻倍增长。此外,蔚来汽车设定的2024年总销售目标为23万辆,也要求其未来两个月内的销售量至少需达到59743辆。

而蔚来在10月主动缩减了约1.5万元的促销支出,无疑将对该公司的汽车销售产生影响,未来是否会延续此等策略还是未知数,为其交付增长带来了巨大的不确定性。

二、扭亏为盈仍是难题谈及降低促销支出,蔚来汽车董事长李斌在业绩会上坦言,蔚来品牌10月销量的确有一定下降,但总体是主动调整。至于调整的动因,李斌表示是意识到蔚来汽车的毛利压力非常大,而持续提高蔚来品牌的毛利是该公司核心目标。

诚然,得益于单位物料成本的有效优化,蔚来汽车第三季度的毛利为20.07亿元,同比增长31.8%;毛利率为10.7%,同比、环比分别提升2.7个和1个百分点;整车毛利率亦同比上升2.1个百分点。

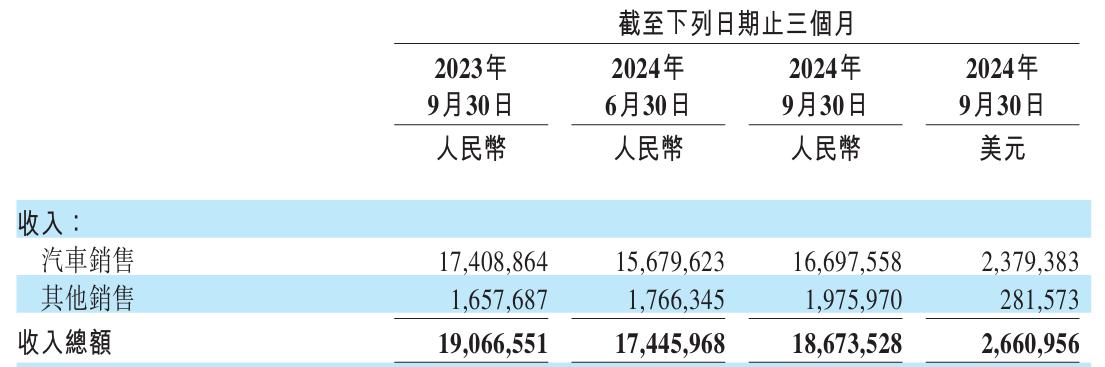

但交付量与毛利水平的提升,并未提振蔚来汽车的收入,2024第三季度该公司的营业收入为186.73亿元,同比下滑2.1%,汽车销售额也下降4.1%至166.98亿元,该公司将此情况归因于产品组合变动导致平均售价下降。

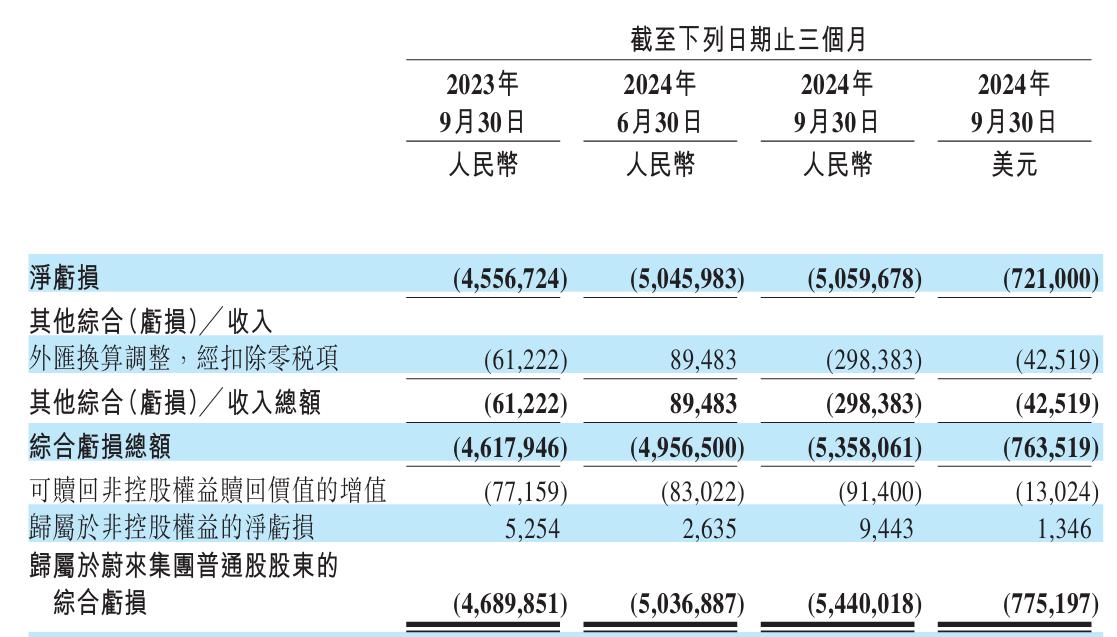

更不容乐观的是,蔚来汽车仍未将“亏损”一词甩下马,三季度的净亏损为50.60亿元,较2023年同期的45.57亿元增长11.0%;非公认会计准则下的经调整净亏损为44.13亿元,同比增长11.6%,利润缺口越拉越大。

再看昔日与蔚来汽车并称为“蔚小理”的另两家造车新势力,理想汽车已挣脱了亏损的泥潭,三季度实现归母净利润28.14亿元;小鹏汽车三季度虽然仍录得18.08亿元的亏损,但已较2023年同期的38.87亿元亏损大幅减亏。

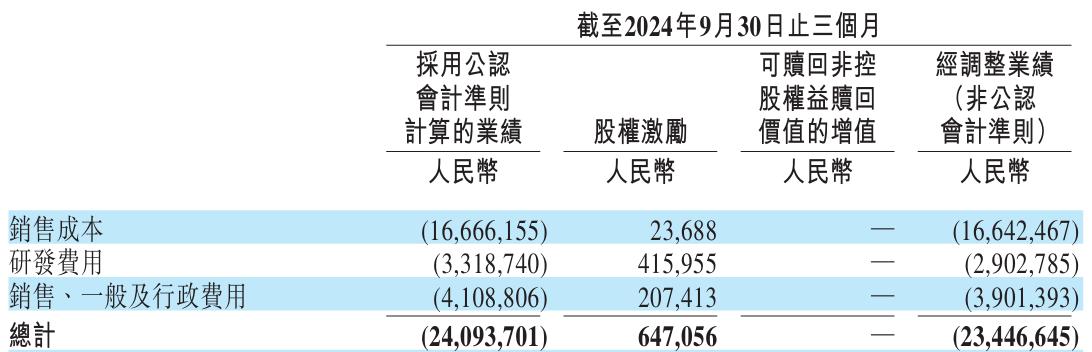

透过财报可知,高昂的经营成本是导致蔚来出现巨额亏损的主要因素。三季度蔚来的研发费用为33.19亿元,同比增长9.2%,前三季度的累计研发费用接近100亿元;扣除股权激励费用后,该公司的研发费用仍高达29.03亿元。

此外,为了在市场上迅速打响新品牌乐道的名号,蔚来汽车增加了与新产品发布相关的销售及营销活动,门店销售职能人员的规模也有所扩充。该公司三季度的销售、一般及行政费用为41.09亿元,同比增长1.8%,环比增长9.3%。

另有业内人士向中国证券报表示,蔚来的亏损源于其快速扩张的基础设施以及交付量等问题。蔚来于8月发布了“加电县县通”计划,计划在2025年6月底实现充电桩覆盖全国所有县级行政区,目前已在全国布局了2601座换电站。

在新能源车企相继进入盈利回报期的当下,蔚来汽车何时能够扭亏为盈,自然成为了外界关注的焦点。

三、多元矩阵能否提振业绩?值得注意的是,蔚来汽车目前已经实现了正向自由的现金流,截至2024年9月末的现金及现金等价物、受限制现金、短期投资及长期定期存款总和约为422亿元,现金储备愈发充足,能够为其未来发展提供资金底座。

蔚来管理层在业绩电话会上表示,蔚来汽车在2025年以15%的毛利率为基础,目标是将毛利率进一步提升至20%。随着新产品后续加入,乐道品牌2025年毛利率也将从目前的10%逐步达到15%。

据蔚来汽车董事长李斌介绍,乐道品牌2025年还将有两款家用SUV上市,分别为六座/七座旗舰SUV、大五座SUV。且相较于同类车型理想L7和理想L8,乐道旗下的两款全新SUV在价格层面更具备市场竞争力。

与此同时,蔚来旗下各大车型将在2025年全面切换至NT3.0平台,推出首款基于第三代平台的行政旗舰车型蔚来ET9,后续还会向市场推出新产品和现有车型的改款,预计在未来两年完成所有产品的升级。

李斌还透露,蔚来汽车将在12月21日的“NIO Day 2024”上发布蔚来旗下的第三汽车品牌“萤火虫(Firefly)”,旗下与品牌同名的首款车型也将在同日亮相,并计划于2025年上半年开启交付。

据贝多财经了解,萤火虫品牌定位高端精品小车市场,定价预计为十几万元,并与蔚来品牌共享国内销售网络。在李斌看来,萤火虫在蔚来汽车内部的定位,相当于宝马集团的MINI品牌,有助于进一步丰富产品组合,高效贡献销量。

产品矩阵的进一步完善,使得蔚来汽车管理层对该公司的未来发展信心十足,直言该公司即将迎来强劲的产品周期,有信心在2025年实现交付量100%的正向增长,亏损预计将持续收窄,目标是在2026年实现盈利。

不过,早在2021年的财报电话会上,李斌就曾对外放言,预计将在2023年四季度实现主品牌业务的盈利,2024年有希望实现盈亏平衡。但2023年刚过半,李斌便收回了承诺,称希望盈亏平衡的时间表推后的时间能够在一年以内。

而如今,蔚来汽车的预测扭亏时间再度被推迟一年,而新能源市场留给未来的窗口期和试错空间,恐怕已经不多了。

(来源:贝多财经的财富号 2024-11-23 10:15) [点击查看原文]