业绩,最好的试金石。

不仅如此,业绩还是我们分析公司与行业基本面时,最简便易用的指标之一。

一来,能反映行业趋势变动。

受益于消费电子回暖、算力需求激增,半导体景气度回升明显。

2024年第三季度,半导体行业净利润增速高达49%,细分领域中数字芯片设计、半导体设备的同比增幅分别为244%、57%,像韦尔股份、长川科技和全志科技,净利润增速均超300%。

二来,也能体现公司经营状况。

公司经营状况良好时,势必会通过业绩有所反映,比如贵州茅台、片仔癀、珀莱雅、公牛集团等,利润增速常年稳定维持在10-30%区间,可谓是业内的优质大白马。

反之也同理,倘若一家企业有诸多内患,也将通过业绩显现出来。

孚能科技正是如此,公司是国内最大的三元软包电池供应商,截至2023年,连续五年实现国内软包动力电池装机量第一名,在固态电池领域也成功布局。

即使在细分领域做到第一,但公司业绩却不如人意。

为何这样说呢?

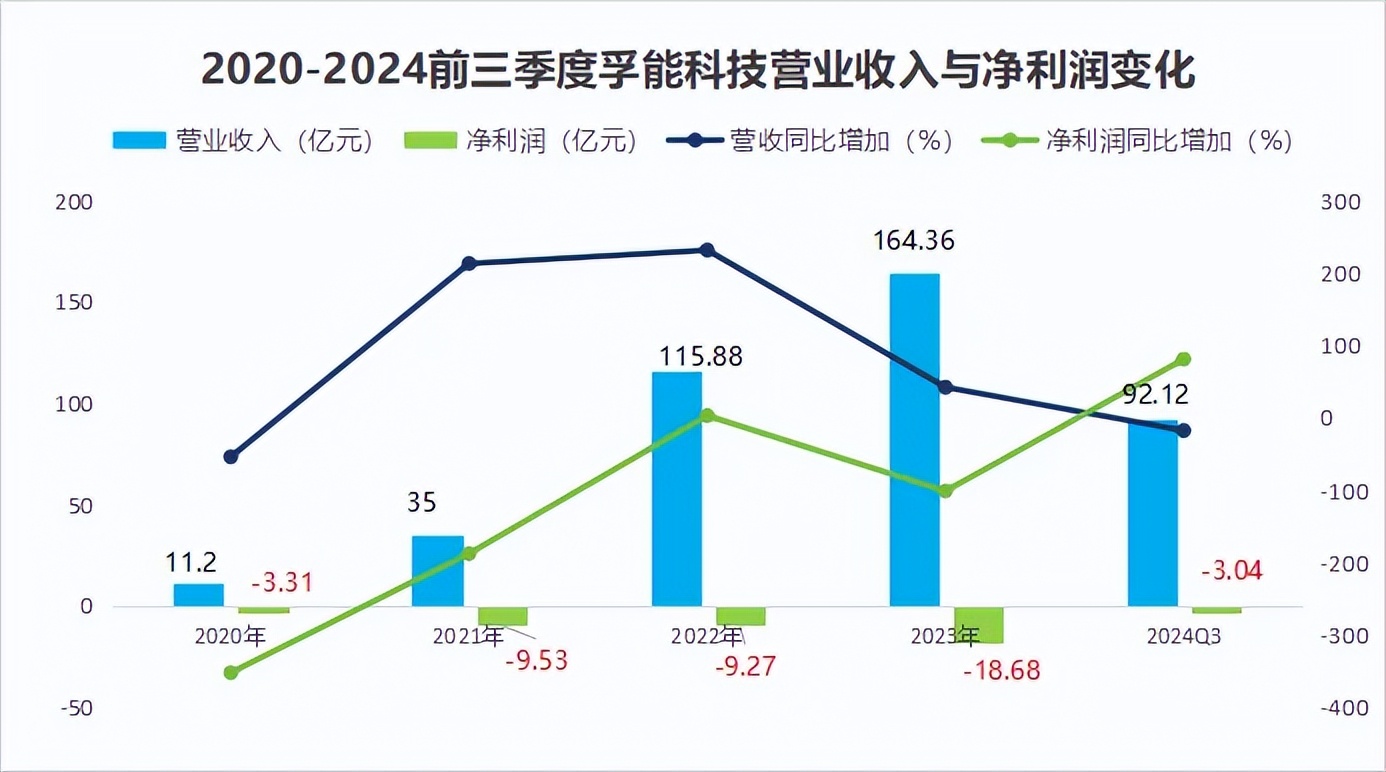

作为国内动力电池龙头,2020-2023年公司一直处于亏损状态。

2023年公司营收为164.36亿,增速为41.84%,净利润却亏损18.68亿,同比下降了101.49%,2024年前三季度净利润为-3.04亿,仍未实现盈利。

而且,自2020年公司上市后,累计的亏损已经超过40亿元,其市值也从巅峰时期的530亿降至当下150亿左右,蒸发约380亿。

那么,这种亏损是行业共性吗?

事实并非如此。

2020-2023年期间除了孚能科技以外,其他同业可比公司,业绩均表现出明显的成长性特征。

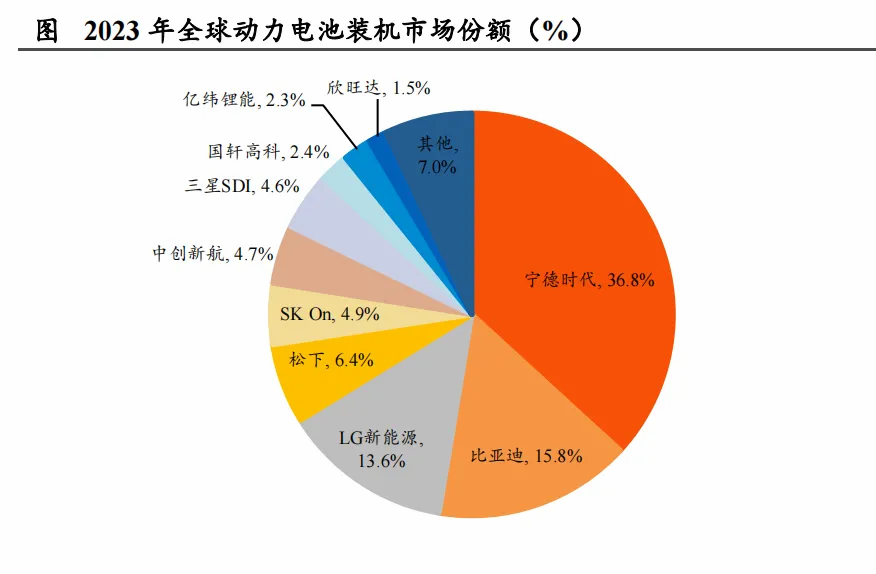

将国内2023年动力电池装机量全球前十的企业,作为孚能科技的可比公司,筛选出宁德时代、国轩高科、亿纬锂能和欣旺达这四家。

对业绩进一步对比,不难发现:

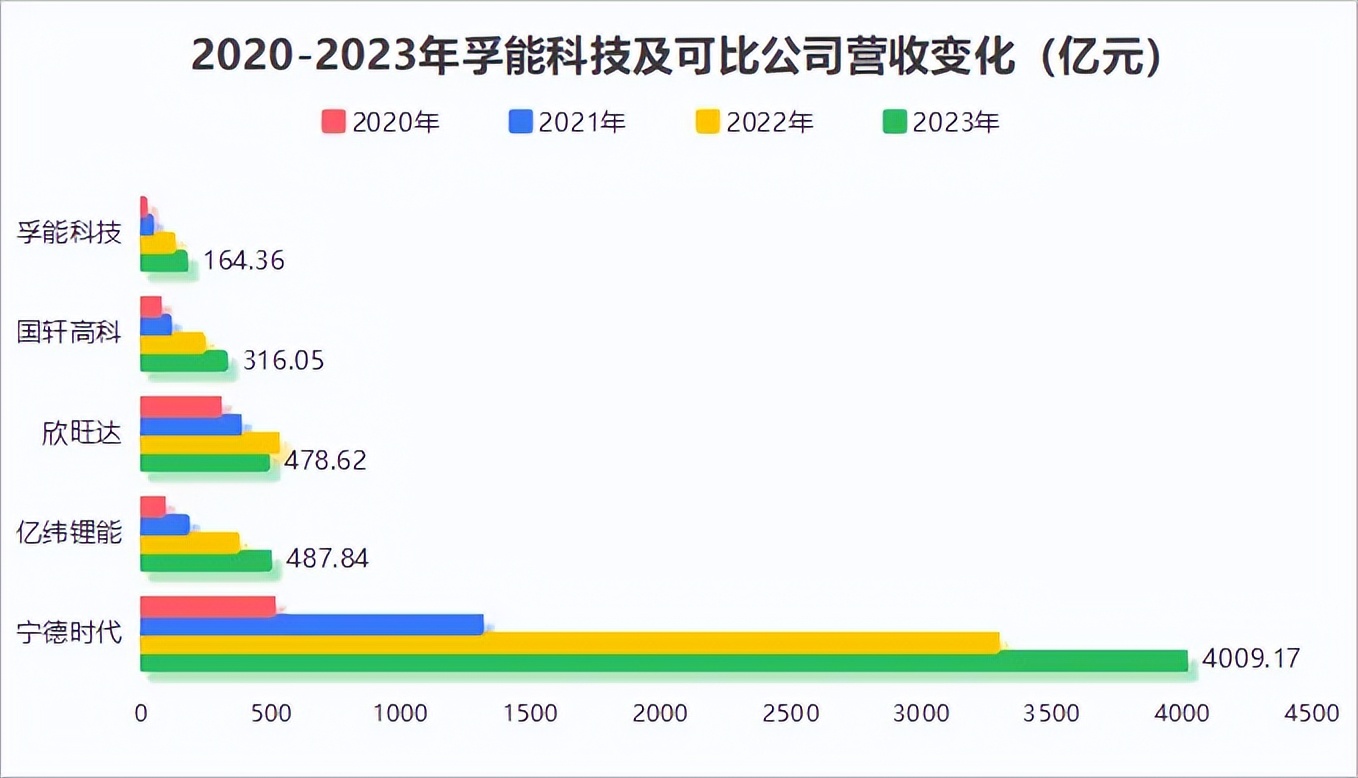

收入端,孚能科技的营收规模从未超过200亿元,虽然无法与宁德时代相比,但跟国轩高科、欣旺达和亿纬锂能等公司相比,仍有不小差距,令公司无法在议价能力与规模效应上获得更多优势。

利润端;

利润的差距则更为明显,宁德时代的表现一骑绝尘,2020-2023年累计净利润高达963亿元,比其余几家公司利润之和还高出好几倍,亿纬锂能、欣旺达虽不如宁德时代实力强劲,也分别将累计利润维持到121.2亿、38.6亿之间。

相较之下,孚能科技累计净利润为-40.78亿元,有着明显差距。

而且,从数据的对比能够得知:

不论是收入端还是利润端,过去三年中业内的其他可比公司,均呈现出了典型的成长赛道特性,所以孚能科技的亏损,并非常态。

那么,公司的利润为何长期亏损呢?

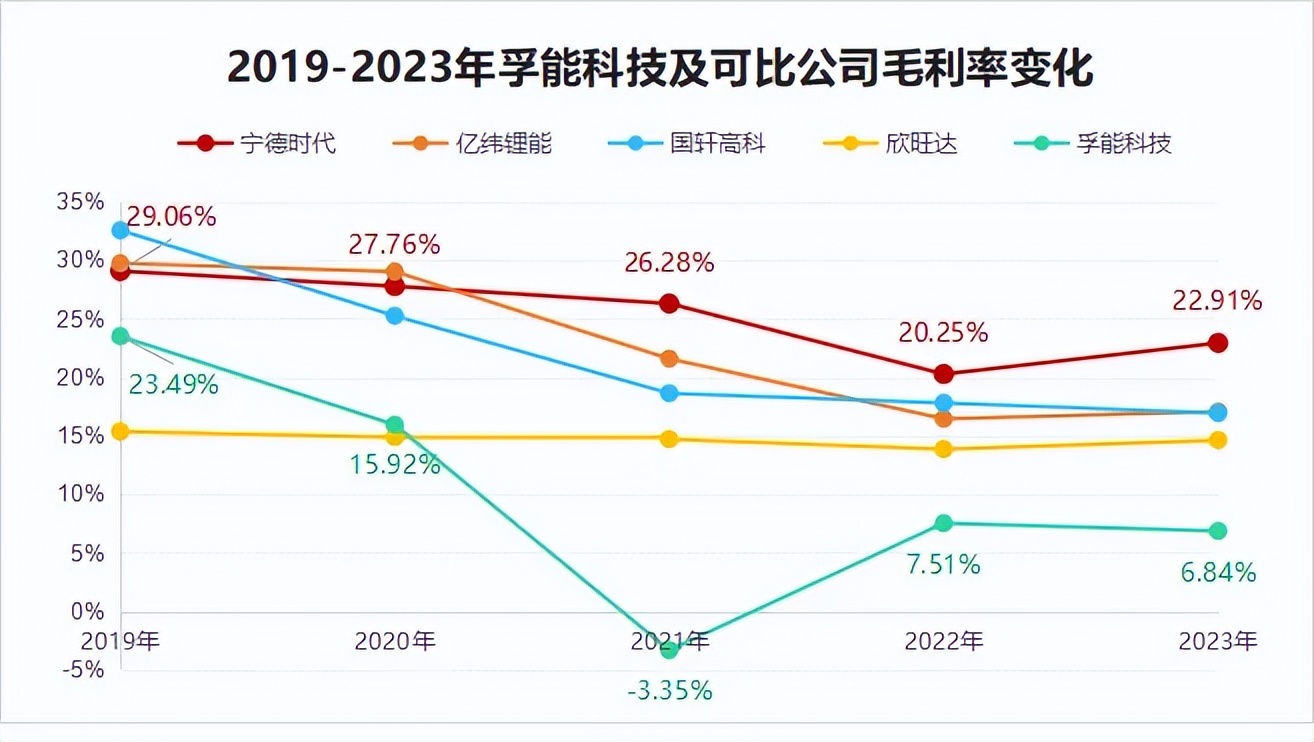

首先,盈利能力较弱。

就拿核心盈利能力指标毛利率来看,2019年孚能科技毛利率为23.49%,与其他公司差距并不大。转折点出现在2021年,其毛利率下降至-3.35%,自此以后再未回归到10%以上的水平。

这是因为,当年孚能科技与奔驰达成合作,双方签订了供货协议。进入奔驰供应链虽是好事,但面对2021年的奔驰,公司话语权可想而知,导致利润空间被极大压缩。

其次,费用控制能力有待提升。

倘若毛利率处在低位,则需在费用管控上更下功夫,以使净利率得到保障。

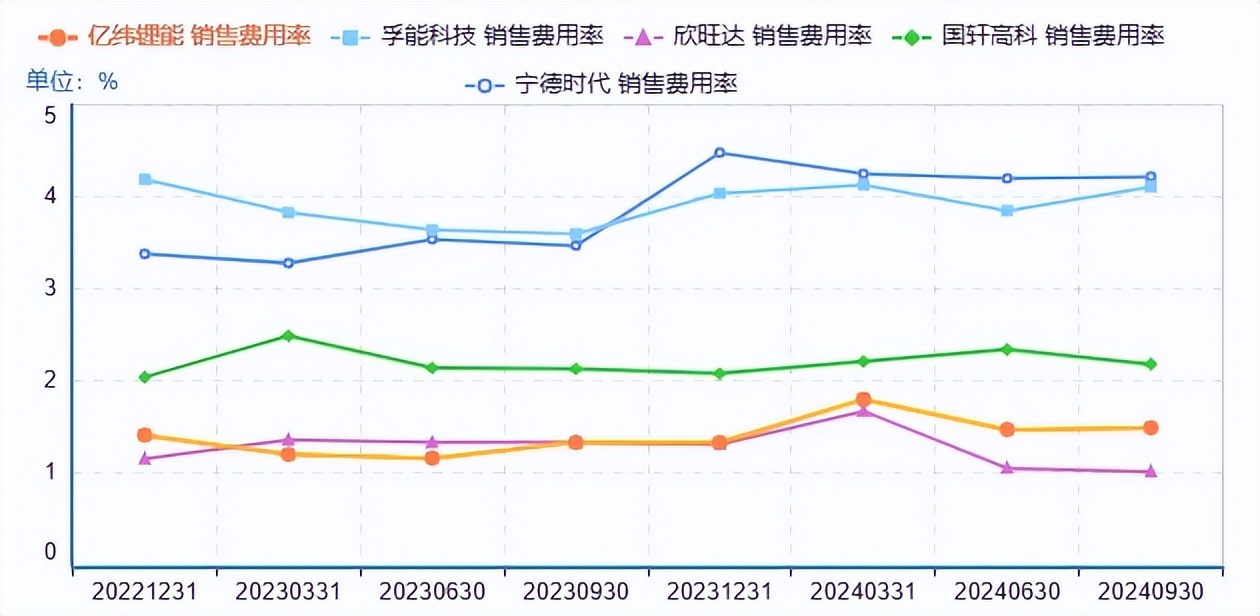

但从费用的具体支出来看,孚能科技表现仍不理想,2020-2023年,公司销售费用从0.87亿大幅增至6.63亿,2023年孚能科技销售费用率为4.04%,远高于国轩高科(2.08%)、亿纬锂能(1.33%)、欣旺达。

这就拖垮了净利率的表现,2023年公司净利率为-11.36%,换句话说,孚能科技每实现100万的营收,就要亏掉11.36万,可谓是得不偿失。

不仅如此,盈利方面的弱势,也令公司的现金流受到影响。

现金流量表中,2020、2022年公司经营性现金流已为负值,分别在-9.44亿和-17.47亿。

要知道,经营性现金流反映了企业的造血能力、经营活动能力,当经营性现金流为负值时,说明公司的日常经营大概率出了问题。

介于公司利润端与现金流的表现:

因此,孚能科技自2020年上市以来并未进行过分红,而另一边,亿纬锂能、欣旺达和国轩高科三家公司自上市以来的历史分红总额,分别为21.24亿、13.87亿和9.16亿。

当然,变动之中,总有转机。

公司主营动力电池产品,当下,固态电池对液态电池的替换已成大势,预计在2028-2030年,可开启真正的量产装车,宁德时代、三星和松下等全球锂电巨头,均在加快进度。

前不久,华为也公布了固态电池硫化物路线的技术专利。

那么,孚能科技能抓住这次机会吗?

从技术路径看,公司的固态电池研发共为四代:

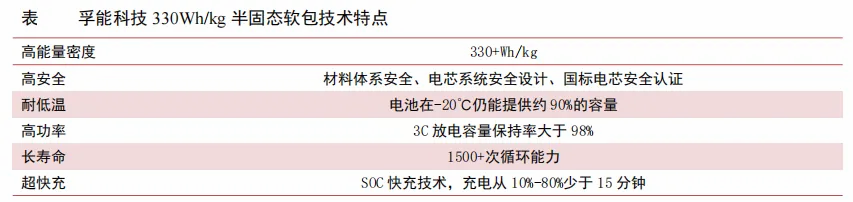

第一代软包半固态电池,能量密度在270-330Wh/kg。2022年顺利装车岚图追光,2024年3月,成功与一汽解放进入合作,该电池已导入一汽解放的部分商用车车型。

第二代半固态电池,能量密度在300-350Wh/kg,已经处于送样阶段,预计2025年投产,第四代全固态电池预计2032年投产。

这里插一句,孚能科技是国内唯一一家以软包电池为主阵地的厂商,其固态电池也沿用了这种技术路线。而软包的封装形式,电池在遭遇外部冲击时有更好的缓冲性,存在部分技术优势。

所以,只有当公司固态电池研发、产品技术优于同行时,才有弯道超车的可能。

总的来看,孚能科技自上市以来,长期处于亏损状态,成长性与盈利性表现均较为一般。虽然公司紧跟行业步伐,在固态电池领域有所布局,但更重要的利润端表现能何时由亏转盈,还未可知。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

(来源:小象说财的财富号 2024-11-27 18:30) [点击查看原文]