我已经关注ASML Holding NV ( NASDAQ: ASML ) 股票一段时间了。最重要的是,直到最近,它的估值似乎还很高。由于暂时的估值过高因素和其他暂时性问题,ASML 下跌了 40% 以上,现在可能是逢低买入的好时机。

ASML 是全球半导体行业最重要的供应商,在极紫外 (EUV) 光刻机领域几乎占据垄断地位。ASML 是 EUV 光刻机的唯一供应商,而 EUV 光刻机对于生产最先进的半导体至关重要。ASML 独特的技术能够提供大规模 EUV,这对全球 AI 数据中心领域和更广泛的芯片行业的增长至关重要。

ASML 在全球拥有庞大的影响力,凭借其市场领先地位和在基石半导体领域的近乎垄断而拥有巨大的影响力。它在行业中的重要地位使其成为人工智能领域的关键参与者。由于这种看涨势头,ASML 的股价从 2022 年底的 350 美元底部飙升约 215%,至 7 月份的 1,100 美元。

ASML (StockCharts.com)

现在,这就是我所感谢的。对投资者来说幸运的是,ASML 最近回调了 40%。该股似乎已经稳定下来,现在可能是逢低买入的时候了。从技术上讲,大部分下跌可能发生在 10 月份的最后一波大规模抛售前后,当时成交量连续几天飙升至 800 万至 1000 万的区间。我们还看到 CCI、RSI 和其他技术指标表明技术状况大幅超卖。

从根本上看,ASML 的市场地位稳固,销售额和盈利增长前景可观,而且目前股价便宜。然而,在深入研究 ASML 的估值和近期收益之前,我们应该先讨论一下 40% 的跌幅。

ASML — 为何下降 40%?

自 7 月触顶以来,ASML 股价已下跌约 40%,原因有几个。首先,ASML 可能升值过快,在 2024 年初/年中变得相当超买,可以说是估值过高。随着我们不断推进,这些技术问题因销售预期弱化、地缘政治紧张局势和中国关税的可能性而加剧。

由于这些暂时的挫折和半导体领域的普遍避险阶段,ASML 经历了大规模的调整。然而,抛售似乎过度了,硬件领域的人工智能牛市不太可能结束。相反,我们最近看到市场出现了建设性的轮动,ASML 应该很快就会恢复并走高。

最近的指导导致抛售

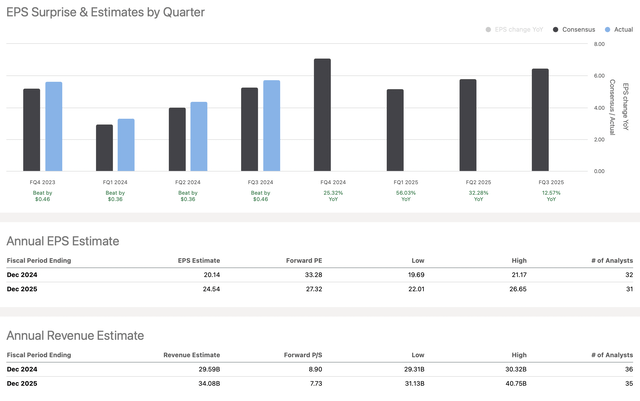

尽管 ASML 的股价在 7 月份因夏季增长恐慌而开始下跌,但其股价在最近的季度报告发布后再次下跌。ASML 的营收和净利润均超出预期,每股收益为 5.75 美元,营收约为 81.3 亿美元。

尽管业绩优异,ASML 仍给出了温和的指引。对于 2025 年,ASML 将收入预测从之前的约 300 亿欧元至 400 亿欧元下调至300 亿欧元至 350 亿欧元。该公司还预计盈利能力将下降,毛利率可能为 51% 至 53%,低于之前预期的约 54% 至 56%。

因此,我们预计盈利能力将下调,销售额预期也将低于之前的预期范围。尽管短期内形势略显消极,但 ASML 的前景仍然十分光明。

该公司强调,疲软与人工智能无关,而是与逻辑的其他领域、内存容量增长低于预期以及中国对其沉浸式系统的需求减弱有关。

ASML 仍然是一项出色的投资

每股收益与预期 (Seeking Alpha)

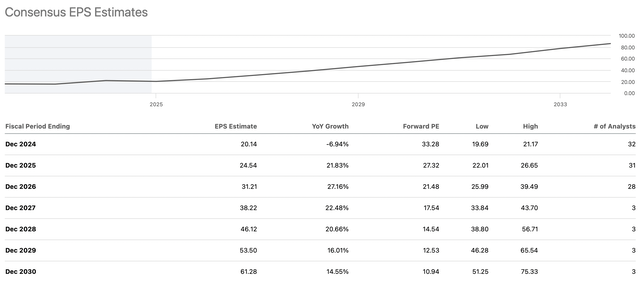

尽管预期略低,但 ASML 仍然保持高度一致,处于极佳位置。其 TTM EPS 普遍预期约为 17.48 美元,但 ASML 却实现了 19.12 美元,显示出比普遍预期高出 9% 的积极超额率。此外,ASML 相对于其 EPS 相对稳定,因为四年多来它从未低于 EPS 预期。如果将类似的超额率应用于 2025 年的 EPS 普遍预期,ASML 明年可能会报告在 26-26.50 美元左右。然而,考虑到即将到 2025 年,我们应该看看 2026 年的预测,以更好地衡量公司的前景。

每股收益增长保持稳健

每股收益预测 (Seeking Alpha)

我想强调的是,未来几年,ASML 的 EPS 和销售额都有可能实现稳健增长。尽管 2024 年的表现平平,但我们可以看到 ASML 的增长前景再次加速,未来几年销售额将增长约 15-20%。尽管销售预测下调,但这一动态代表着健康的增长率。此外,市场对 ASML 的预期可能过于悲观,目前的预测可能偏向下行。未来几年,ASML 的 EPS 增长率也可能达到 20-30% 左右。

即使 ASML 报告 2026 年的股价约为 32 美元(大约为普遍预期),其预期市盈率也约为 20。对于 ASML 占据市场主导地位并可能利用未来 AI 增长的公司而言,这个价格相对便宜。最重要的是,对 AI 相关芯片的需求是无止境的,没有放缓的迹象,随着我们前进,这应该会继续使 ASML 受益。

人工智能巨大的市场增长潜力

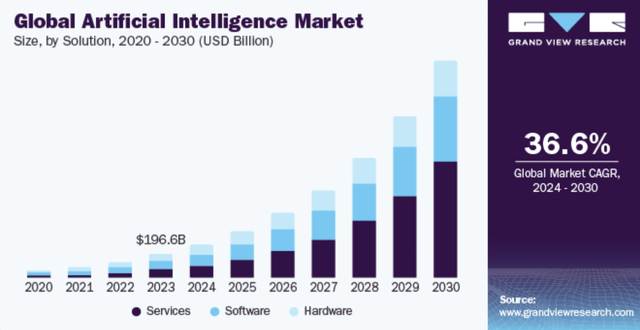

人工智能市场增长潜力(Grand View Research)

全球人工智能市场未来可能将有巨大的增长空间,而我们仍处于人工智能繁荣周期的相对早期阶段。预计复合年增长率约为 36.6%,这意味着到 2030 年,人工智能领域可能会呈指数级增长。到 2030 年,硬件领域可能仍是人工智能领域的领先领域,约占与人工智能相关的巨额收入的 50%。这一动态表明,随着 ASML 继续在全球半导体/人工智能芯片供应链中发挥重要作用,我们应该看到它未来将有巨大的增长空间。

华尔街分析师的看法

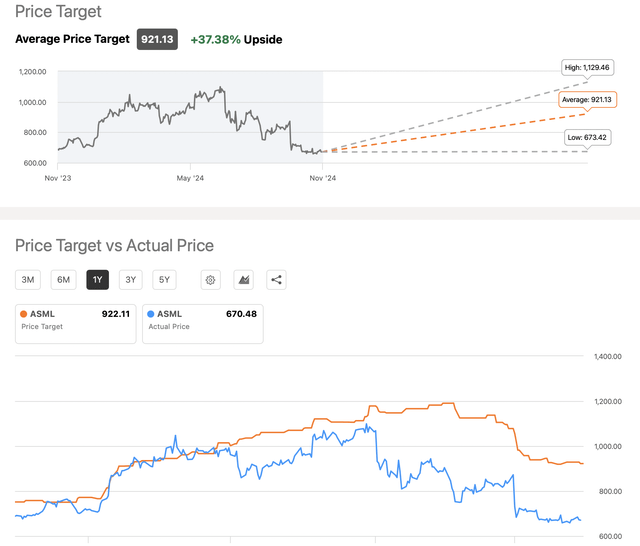

价格目标(寻求阿尔法)

尽管价格下跌,且目标价预估有所下降,但 ASML 的一年期目标价仍保持在 922 美元左右。这一动态表明,在基本情况下,ASML 在未来 12 个月内可能上涨约 38%。此外,较高端的预估超过 1,100 美元,这意味着 ASML 在未来一年内可能升值约 70-75%。最后,最低的预估恰好在其当前股价附近,表明下跌空间可能很小,突显出 ASML 的有利风险/回报动态。

ASML 股票未来走势如何

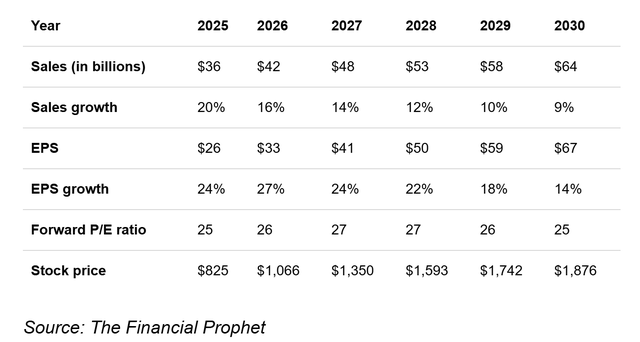

我使用相对温和的销售额和每股收益预测来实现 ASML 的中期和长期预测。由于其市场领先的技术、有利的市场地位以及人工智能和其他领域的大幅增长,ASML 的销售和盈利能力具有巨大的潜力。此外,即使在这种“基本情况”下,ASML 的股价在未来几年也可能大幅升值。因此,我对 ASML 股票的一年价格目标区间为 900-1,000 美元,比其当前水平高出约 32-47%。

ASML 面临的风险

与半导体行业的大部分企业一样,由于中国和其他关税的不确定性,ASML 面临着相当大的风险。此外,全球经济放缓或人工智能支出放缓的风险也可能对 ASML 的业务产生负面影响。ASML 的风险还可能包括出口限制、地缘政治紧张局势、知识产权盗窃、人才挖角、技术进步挑战和供应链困难。投资者在投资 ASML 之前应仔细检查这些风险和其他风险。$阿斯麦(NASDAQ|ASML)$

(来源:梵星财经的财富号 2024-11-30 19:44) [点击查看原文]