“技术到位了,时代会推着你往前走。”

华为的Mate XT三折叠屏的问世,加速了国内折叠屏手机市场的增长。

2024第三季度,华为折叠屏手机的销量为112万台,同比增长了97%,国内折叠屏手机的整体销量约为354万台,同比增长高达79%,俨然正在成为手机市场发展的新趋势。

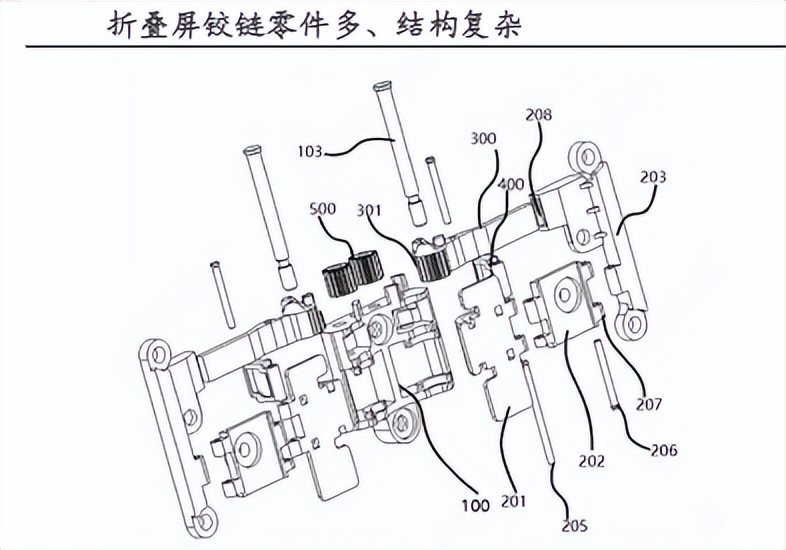

要说折叠屏与直板屏手机最核心的区别,一定有铰链结构件。

可以说,铰链的技术在一定程度上决定着折叠屏手机的性能下限,而一部折叠屏手机的铰链通常是由上百种精密元器件构成的,因此对其加工技术和精度都有极高的要求。

当前,国内做铰链的最核心的技术是金属注射成型技术(MIM)。

简单来说,这种技术就是用粘结剂与金属粉末混合,然后注射进各种精密零件的模具里,使零件成型。非常适合用来制造各种几何形状复杂,精度又高的金属零件。

国内拥有这个技术的企业包括精研科技、东睦股份、屹通新材等,均有望受益于折叠屏手机市场的向好。其中,各方面表现最强劲的是东睦股份。

之所以这么说,是因为公司有以下2个强悍的逻辑:

其一,自身实力强悍。

技术上,早在2019-2020年,东睦股份就分别通过收购华晶粉末和上海富池75%的股权,掌握了MIM金属注射成型业务的核心技术,且其技术水平稳居国际第一梯队。

如今,公司的MIN产品的表面粗糙度最低可达Ra 0.8um,重量最低只在0.1g,且相对密度达到95%-99%之间,高高筑起技术壁垒。

客户上,由于公司的技术实力强劲,产能也跟得上,从而就积累了众多优质的客户资源,包括华为、苹果、小米和英伟达等。

其中,早在2018年,东睦股份就切入了华为供应链,为其Mate Xs、Mate 60 Pro等产品提供MIM精密结构件。

目前,公司已是华为最大的MIM件供货商,更是首家向华为提供折叠屏铰链的公司。

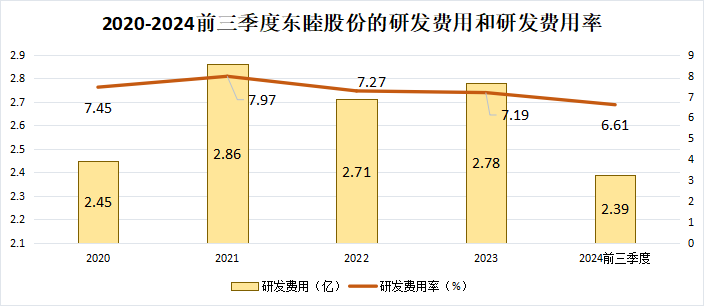

不仅如此,公司每年在研发方面的投入均在2.7亿左右,且研发费用率保持在7%以上,远超屹通新材、铂科新材和龙磁科技等同行,持续增强技术实力。

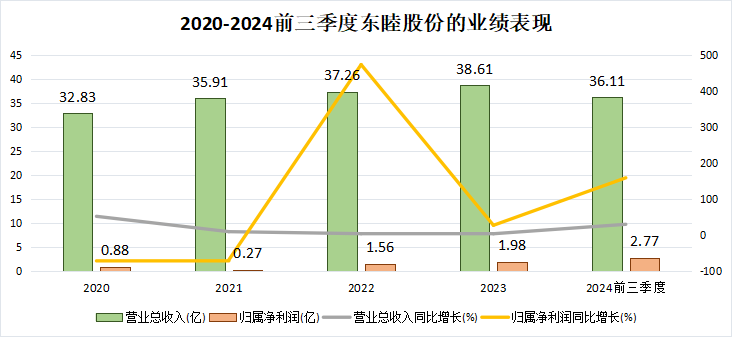

得益于此,近年来公司的业绩表现十分亮眼。

2020-2023年,东睦股份的营收保持在30亿以上稳中有升,4年的年复合增速为5.55%。

其中,2022年,由于公司抓住了新能源市场的增长机遇,促进了SMC(软磁复合材料)业务的放量,使得利润端出现了明显的反弹,净利润同比增长了472.7%。

增长势态延续至2024年,前三季度的营收同比增长29.8%,且共实现了净利润2.77亿,同比大增158.7%,展现出强劲的增长势头。

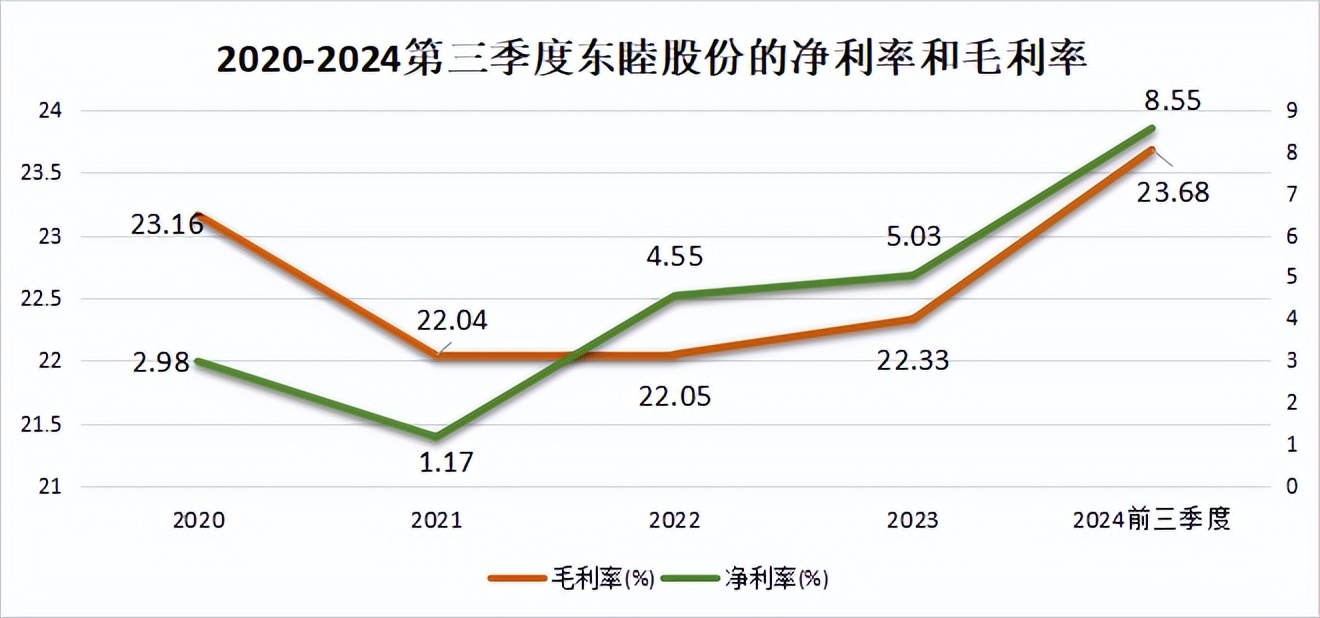

其二,盈利能力强劲。

2022-2024三季度,公司的净利率从4.55%连年上升至8.55%,盈利能力大幅增强。

公司整体毛利率从22.05%增长到了23.68%,碾压屹通新材、横店东磁等同行,主要归功于金属注射成型业务(MIM)的营收比例的增长,2024上半年增长到了32.61%。

同时,公司的盈利质量也很好,近年来公司的经营活动现金流量净额都维持在3亿上下,且净现比大于1,利润中流淌着的都是实打实的现金。

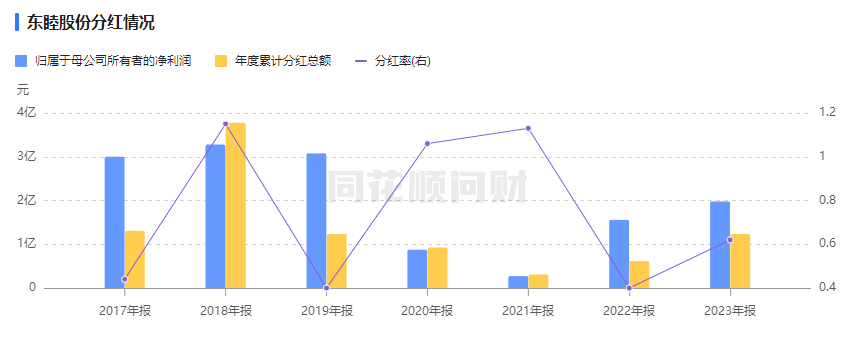

得益于充沛且健康的现金流,公司的近年来的分红水平很高。

2017-2023年,公司累计创造了利润14.07亿,累计分红9.39亿,有些年份的分红率甚至超过了100%,平均分红率高达70.79%,碾压福耀玻璃(64.6%)、海天味业(56.8%)等龙头。

那么,基于前三季度利润的大幅增长,东睦股份今年的分红也很值得期待。

未来,预计东睦股份的业绩将能够延续强势的增长,理由如下:

金属注射成形业务(MIM)。

行业预测,2027年,全球折叠屏手机的出货量将突破1亿台,2022-2027年的年复合增速为50.6%,增长潜力巨大。

铰链作为折叠屏的核心零部件,其规模也将随之增长。预计至2027年,全球折叠屏铰链的市场规模将达到257.8亿元,其中,MIM件的市场空间有望达到77.3亿元。

2024年7月,公司通过外延投资了一家生产钛及钛合金粉末的公司,布局了MIM的上游原料环节,已经形成了从原料到MIM技术的垂直整合。

未来,叠加技术、客户等优势,公司作为龙头有望从这一增长趋势中深度受益。

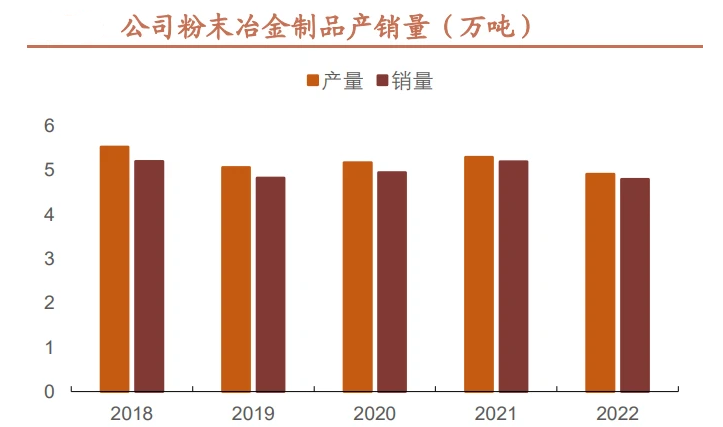

2、粉末冶金业务(P&S)

粉末冶金业务是公司的第一大主营业务,营收比例常年保持在50%左右。

粉末冶金业务是公司的第一大主营业务,营收比例常年保持在50%左右。这种技术将金属粉末压制、烧结来制造金属零件,比如活阀、机油泵和连杆,且下游的应用领域众多,包括汽车、航空航天和电气等。

数据预计至2028年,全球粉末冶金的市场估摸将达到1077亿元,2024-2028年的复合增速为7.64%。

在这个领域,东睦股份的市场率常年稳居第一,2023年的市占率超过25%,而且多年来的产销量方面基本可以达到满产满销,十分稳固。

由此,这一增长趋势,就给公司的业绩增量带来巨大的想象空间。

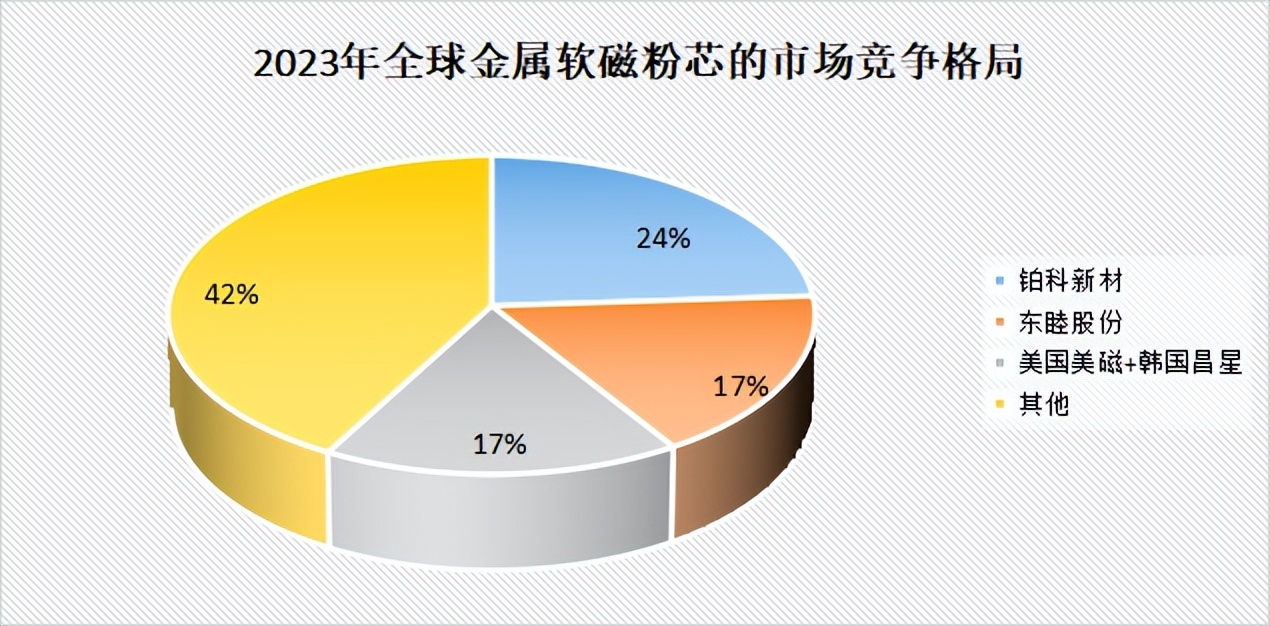

3、软磁复合材料业务(SMC)。

公司的SMC业务主要生产金属软磁粉芯,包括铁硅铝、铁镍钼等,用在光伏逆变器、汽车充电桩等设备中,起到传输或转换电磁能量的作用。

随着新能源发展,预计至2029年,国内电动汽车充电桩的保有量将突破3200万台,2024-2029年的复合增速达到24.9%。

此外,行业预测,未来几年我国光伏发电市场将保持高速增长势态,至2029年,其累计装机量将在1250-1380GW之间。

要知道,2023年,公司在全球光储、新能源汽车领域的软磁粉芯市场份额在23%、22%,在全球金属软磁粉芯的市占率为17%,仅次于铂科新材。

凭借于此,公司业绩有充分的希望从光伏和新能源市场的发展中获得增量。

总之,过去东睦股份的业绩、盈利能力表现强劲,且分红水平很高,未来,公司产品仍有望随着折叠屏手机、光伏发电和新能源汽车的发展而加速放量,进而保持业绩高增。