怒投13亿,真着急了

撰文 |小村

出品 | 光伏Time

11月27日,双良节能发布公告称,拟通过全资子公司江苏双良节能投资有限公司(后文简称“节能投资”)对全资孙公司双良硅材料(包头)有限公司(后文简称“双良硅材料公司”)进行增资13亿元,增资后其注册资本将由20亿元增加至33亿元。

双良节能在公告中提到,出于双良硅材料公司实际生产经营及业务开拓的需要,拟通过全资子公司节能投资对全资孙公司双良硅材料公司进行增资。

改造内容包括,针对市场需求进行P转N型设备改造,220KV变电站扩容,以及工业互联网平台搭建,AGV、机器人等智能化、数字化生产线建设等。

然而,在硅片环节M10交易价低于1.15元/片的情况下,顶风冒干似乎并不妥当,反而保留现金更为重要。TCL中环近日停止扩长的举动就是一个很好的参照。

11月29日晚,TCL中环发布公告称,公司决定终止向不特定对象发行可转换公司债券,并已向深交所申请撤回相关申请文件。同时,募投项目中的太阳能电池相关项目将暂时搁置,以更好地存脂过冬。

对比之下,双良节能似乎又做了一次逆行情行动。那么,这样做的动机何在?

此次被增资的双良硅材料公司于2021年初被设立,彼时,双良节能刚刚准备跨界光伏。

公开信息显示,2021年3月14日,双良节能宣布,拟在包头市稀土高新区分两期建设共40GW单晶硅项目。一期项目总投资70亿元,建成年产20GW拉晶、切片项目。

2022年1月,双良节能启动二期项目(20GW)的投资建设规划,总投资62亿元。

同年,11月25日,双良节能再度抛出50GW单晶硅拉晶扩产计划,项目总投资105亿元,现已投产。而此项目的承载主体就变成了双良晶硅新材料(包头)有限公司,投建年产50 GW单晶硅拉晶项目。

2023年6月,双良节能又在无锡启动了与新霖飞集团合资的25GW大尺寸光伏硅片项目,并为此成立了合资公司。

今年1月,双良节能对外披露定增预案,计划募集资金约 25.6 亿元,其中 7 亿元用来补充流动资金,其余18.6亿元分别投向 38GW 大尺寸单晶硅拉晶项目和年产 700 套绿电智能制氢装备建设项目。不过该募资项目暂未更新实质性进展动态。

也就是说,被增资的双良硅材料全部产能均在2023年前建立,考虑到当时市场情况,这些产能几乎只可能生产P型硅片。

其另一家孙公司双良晶硅新材料(包头)有限公司旗下产能均投产于2023年后,才可能生产N型硅片。

不过,公开信息显示,2024年5月,内蒙古自治区投资项目在线审批办事大厅堪堪就双良晶硅新材料(包头)有限公司50GW单晶硅升级改造项目备案,总投资21亿元。

其改造内容同样包括针对市场需求进行P转N型设备改造,也就是说这50GW也可能存在大量P型产能。

目前,N型电池市占比对比P型已经有了压倒性优势。

根据PVInfolink,N型硅片23年底的渗透率只有54%,而至24年8月,其渗透率已经超过80%,成为光伏硅片的主流产品。也就是说双良硅材料旗下产能几乎处于失效状态。

考虑到25GW产能放置于合资公司旗下,双良节能目前持有的N型产能或许只有25GW,甚至更少,几乎丧失了未来在硅片环节的深度参与能力。

做一个横向对比,截至2024年9月30日,TCL中环单晶硅片产能达到190GW,其中N型产能超过90%。这种悬殊对充满追逐野心的双良节能是难以接受的。

这也许是双良节能在募资不畅的背景下,依然选择斥巨资增资的理由之一。

不过,P型产能也并非完全没有市场,而且随着新产能投产和旧产能改造,双良节能也占据了一定量的市场。

根据券商统计,截至2023年底,双良节能硅片产能在90GW至100GW之间,2023年的硅片产量和销售量分别为44.71GW和44.60GW。

双良节能董事长缪文彬在今年一季度业绩说明会上披露,公司Q1出货同比增长超50%,公司目标本年度单晶硅材料出货超65GW。

尽管双良节能在出货量上有着雄心壮志,但在业绩层面却不太乐观。

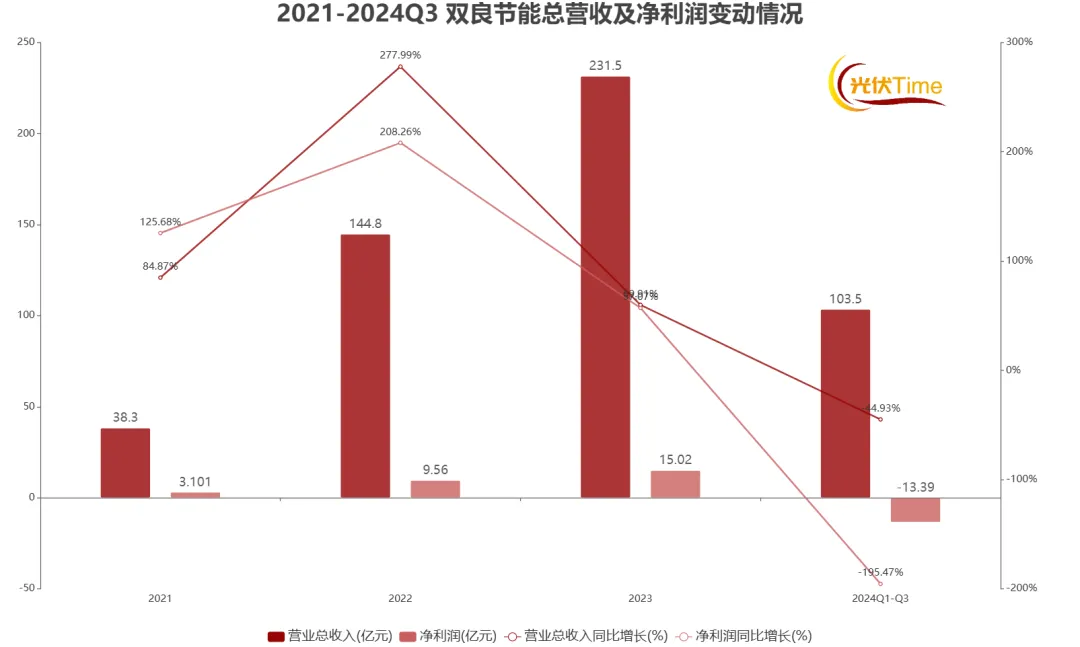

2024年前三季度,双良节能实现营业收入103.47亿元,同比下降44.9%。归母净利润大幅亏损,达到-13.39亿元,同比下降195.5%;扣非净利润亦显著亏损,录得-14.88亿元,同比下降213.3%。

此外,公司的经营现金流净额为负,达到-10.75亿元,同比大幅下降365.8%。第三季度,双良节能业绩持续承压,营业收入为33.67亿元,同比下降49.4%;归母净利润和扣非净利润分别为-8213万元和-8788万元,同比下降幅度分别为110.5%和111.5%。

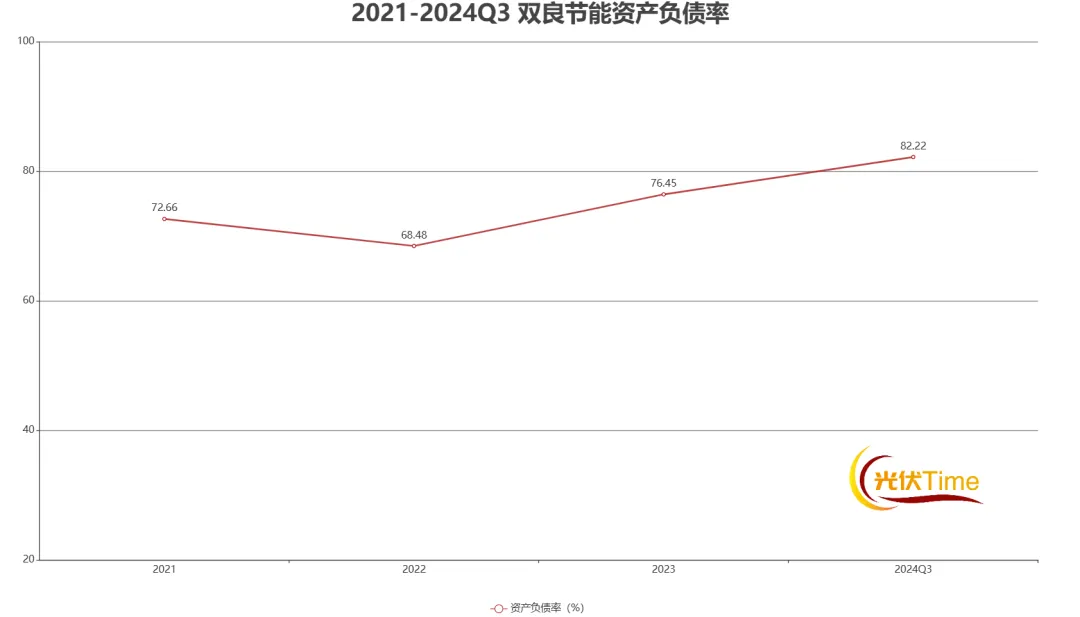

截至三季度末,双良节能总资产为311.01亿元,较年初增长3.4%;然而,归母净资产出现下降,为55.23亿元,同比下降21.9%。

双良节能曾表示,行业性波动导致的毛利率下降和存货跌价是业绩下滑的主要原因。

(来源:光伏Time的财富号 2024-12-05 11:44) [点击查看原文]