《港湾商业观察》廖紫雯

12月18日晚间,江西煌上煌集团食品股份有限公司(以下简称:煌上煌,002695.SZ)发布公告称,由于公司与本次交易标的的控股股东之间针对收购控股权所涉及的相关条款无法达成一致,公司决定终止筹划本次收购展翠食品控股权事项。

收购终止之外,近年来,煌上煌业绩呈现出一定疲软态势,而公司销售费用居高不下,且销售费用率大幅高于同行业可比公司。据三季报,2024年前三季度的利润下滑原因之一为报告期公司线上线下促销费用增加投入、第三方咨询和品牌宣传等费用同比增加。

放眼行业竞争格局,卤味品牌们似乎迎来下一竞争周期,门店缩减已成为不可忽视的事实。门店扩张之路、跑马圈地是否还需进一步推进?战略调整与否?达摩克斯之剑或正高悬头顶。

01

终止收购展翠食品

展翠食品曾于2019年冲刺IPO进程,据此前招股书内容,展翠食品从事健康休闲食品研发和生产,产品涵盖糖果、巧克力、饼干、膨化、凉果等休闲食品,生产的休闲食品主要用于出口。

展翠食品主要以自有品牌及ODM形式,为全球各地具有区域影响力和品牌影响力的休闲食品零售商、渠道商和品牌商开发品类丰富的休闲食品,其中部分客户获得了国际知名卡通IP(如HelloKitty、小猪佩奇、小黄人、冰雪奇缘、米奇、正义联盟、猫和老鼠等),以及2018世界杯(FIFA)和巴塞罗那足球俱乐部(FCBarcelona)的品牌授权,因此公司也为上述品牌开发和生产高档休闲食品。

煌上煌表示,本次终止筹划收购股权事项,不会对公司生产经营和长远发展造成不利影响。公司将持续做好生产经营,努力提升公司经营业绩;同时,继续充分利用资本市场进行资源整合,把握投资、并购机会,拓展新的利润增长点,为投资者创造更大价值。

盘古智库高级研究员江瀚向《港湾商业观察》指出,首先,跨界收购在一定程度上有可能缓解煌上煌的经营压力。通过收购其他领域的企业,煌上煌可以拓宽业务范围,实现多元化经营,从而降低对单一业务的依赖,增强抗风险能力。其次,煌上煌选择跨界收购展翠食品,可能是因为展翠食品在休闲食品领域拥有一定的市场份额和品牌知名度,且其主营业务与煌上煌形成互补。这种互补性有助于煌上煌进一步拓展市场,提升品牌影响力。第三,卤味企业跨界收购休闲食品公司,也是出于对市场趋势的把握和消费者需求的洞察。随着消费者对健康、美味、便捷食品的需求不断增加,休闲食品市场呈现出快速增长的态势。

2023年3月6日,煌上煌发布公告,拟以自有资金1.11亿元收购控股子公司嘉兴市真真老老食品有限公司27%股权,真真老老为嘉兴市老字号粽子生产企业,煌上煌曾于2015年收购其67%股权。

投资者平台有多名投资者对“真真老老”表示关心。11月,公司方面在回答投资者询问时指出,真真老老目前的销售渠道主要有:经销商、电商平台、线下门店等;未来的销路规划:1.产品端:主要以米制品为主,并逐步提升速冻米制品的比重。2.销售端:一方面加强公司自身门店及电商平台的销售,另一方面加大对大客户如良品铺子等的合作力度,从而拓宽销售渠道,增加市场份额。同时,公司指出,真真老老的粽子目前暂无新出产品。

02

业绩承压,销售费用率创新高

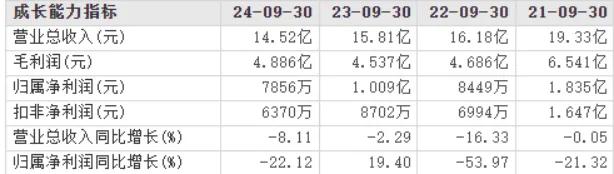

2024年前三季度,煌上煌实现营收为14.52亿,同比下降8.11%;实现归母净利润为7856.46万,同比下降22.12%;其中,第三季度,公司实现营收为3.92亿,同比下降9.64%,实现归母净利润为1794.95万,同比下降1.96%。

煌上煌表示,营收下降主要原因是报告期公司门店拓展不达预期,肉制品业老店单店收入同比下降,业绩达成不理想所致。

同时,公司指出,归母净利润下降主要原因一是报告期公司营收同比下降;二是报告期公司线上线下促销费用增加投入、第三方咨询和品牌宣传等费用同比增加所致。

iiMedia Research(艾媒咨询)数据显示,2024年中国卤制品消费者购买卤制品促销方式偏好中,每日特价打折、满减活动和团购打折位列前三,占比依次为38.20%、31.60%、31.00%。购买加送数量(29.40%)、赠送礼品(28.00%)和产品抽奖活动(27.80%)紧随其后。

2024年前三季度,煌上煌实现销售费用为2.22亿,同比增长14.78%,销售费用率达15.28%,创下近年来新高;同一时期,同行业可比公司绝味食品、紫燕食品销售费用率分别为9.19%、5.06%。

2021年前三季度-2023年前三季度,煌上煌实现销售费用分别为2.730亿、2.224亿、1.933亿,销售费用率分别为14.12%、13.75%、12.23%,呈现出一定的波动态势。

江瀚指出,煌上煌销售费用率显著高于同行的情况可能与公司的市场策略、品牌定位以及竞争格局等因素有关。例如,煌上煌可能希望通过加大市场推广力度来提升品牌知名度和市场份额;或者公司在面对激烈的市场竞争时,需要投入更多资源来保持竞争优势。此外,不同公司的成本结构和运营效率也会影响销售费用率的高低。

销售费用变动的另一面,煌上煌业绩面始终承压。2021年前三季度-2023年前三季度,煌上煌实现营收分别为19.33亿、16.18亿、15.81亿,分别同比增长-0.05%、-16.33%、-2.29%;实现归母净利润分别为1.835亿、8449万、1.009亿,分别同比增长-21.32%、-53.97%、19.40%。总体来看,除了去年三季报净利润稍好之外,公司业绩始终承压显著。

江瀚表示,促销投入与利润之间的关系可以达到平衡状态,但需要合理控制投入规模和节奏。适度的促销投入可以提升销量和品牌影响力,从而增加利润;但过度的促销投入则可能导致利润下降。

ROE方面,2021年-2023年、2024年前三季度,煌上煌实现ROE分别为5.65%、1.32%、2.93%、2.83%,其中,2023年前三季度,公司实现ROE为4.21%。

03

“千城万店”计划迎来挑战,行业竞争加剧

2023年10月17日,煌上煌公告指出,公司将加快实施“千城万店”发展战略,计划每年开店2000家。

截至2024年6月底,煌上煌肉制品加工业拥有4052家专卖店,其中直营门店228家、加盟店3824家,较年初减少了445家店。

同一时期,同行业可比公司,周黑鸭的门店总数达3456家、紫燕食品全国门店数量为6308家、绝味食品于中国大陆地区门店总数达14969家(不含港澳台及海外市场)。

据红餐大数据小程序2024年12月2日更新数据,截止目前,煌上煌现有门店2979家。同时,该平台数据显示,周黑鸭现有门店4152家、绝味鸭脖现有门店13110家。似乎卤味几大品牌门店均出现不同程度缩减。

江瀚详细指出,首先,从现有数据来看,卤味门店竞争确实迎来了激烈周期。各大品牌门店数量均出现不同程度缩减,这表明市场竞争日益激烈,品牌间的差距逐渐缩小。其次,影响行业各头部品牌门店缩减的因素可能包括市场饱和、消费者需求变化、成本上升等。随着市场的发展,消费者对卤味食品的需求可能逐渐趋于饱和,导致门店销量下滑。同时,消费者对食品品质、健康等方面的要求也在不断提高,使得品牌需要投入更多资源来满足消费者需求。此外,租金、人力等成本的上升也可能对门店经营造成压力。第三,卤味门店的缩减也可能与品牌发展战略的调整有关。一些品牌可能正在优化门店布局,关闭效益不佳的门店,以集中资源发展更具潜力的市场。

门店缩减之外,消费者品牌偏好方面,iiMedia Research(艾媒咨询)数据显示,2024年中国卤制品消费者卤制品品牌偏好中,绝味鸭脖(61.84%)与周黑鸭(60.53%)两个品牌位列一二,于其他品牌。此外,煌上煌(44.74%)和紫燕百味鸡(44.74%)占比相等,并列第三位。(港湾财经出品)

(来源:港湾商业观察的财富号 2025-01-03 08:20) [点击查看原文]