本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

01

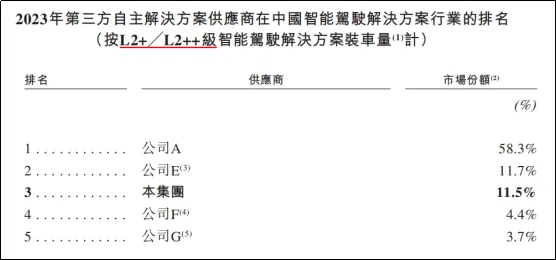

低阶配角福瑞泰克,成立于2016年,恰好是国内自动驾驶创业的黄金窗口。公司创始人为张林,1990年毕业于上海交通大学,获流体传动及控制双学位;1992年获得美国韦恩州立大学机械工程硕士学位;2003年获得美国密歇根大学机械工程博士学位;在创业之前,张博士先后履职于戴勒姆、奇瑞汽车和吉利集团。硬件背景的掌舵者决定了公司的创业基因,没有激进地选择对算法、软件要求更高的L4、L5等“终极目标”,而是先在商用车上实现相对成熟、功能简单的L0、L1智能驾驶方案的落地。作为Tier_1,福瑞泰克承接了整车厂智能驾驶方面的研产环节;但是,相比技术复杂的高阶智驾至自动驾驶解决方案供应商,从低端干起的福瑞泰克几乎不存在技术溢价,纯粹的仅是配角而已。伴随着技术的积累,福瑞泰克智驾解决方案提升到了L2++级别;在国产替代趋势下,产品被46家OEM采用,涵盖国内销量前十的主机厂。虽说公司行业排名第三,但相比龙头差距甚远:L2占16.2%,L2+/L2++占11.5%,TOP1则分别为23.3%和58.3%;放到全球厂商中,占比仅有2.6%。 产品低端、规模小,走量和To B的生意就只能选择抱大腿:

产品低端、规模小,走量和To B的生意就只能选择抱大腿:

2021年至2024年上半年,福瑞泰克前五大客户占其营收比重分别为84%、73.6%、76.4%和85.9%,其中第一大客户占比为43.5%、22%、43.3%和36.5%;客户占比波动主要是与产品迭代相关,2023年至2024年上半年最大客户为吉利集团。干配套的话语权很低,抱大腿需要“垫资”:2021年至2023年,公司应收账款占当期营收比重为46.85%、70.43%和54.85%。

02

夹缝求生 通常,企业产品的升级换代,不说带来边际利润率增长,至少也得保持住利润水平;但是这种情况没有发生在福瑞泰克身上。自2019年量产初代的FT Pro和FT Max开始,福瑞泰克持续进行产品升级:

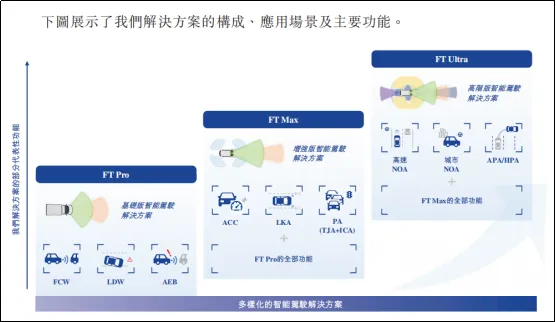

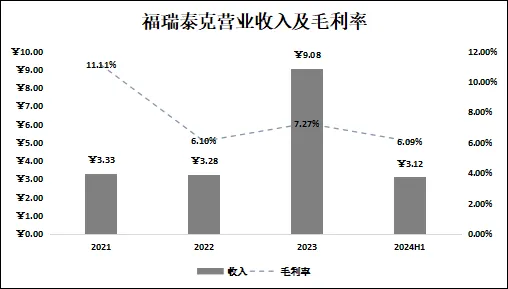

(1)横向上,从L0提升到L2、L2+以及L2++,产品矩阵从Pro、Max丰富至FT Ultra;(2)纵向上,通过硬件升级及软件、算法适配进行迭代,2023年将Pro和 Max分别更新至第二代和第三代。 不同于普通产品,智能驾驶解决方案的升级是向下兼容的,即更高级别的解决方案是覆盖了低级别产品的功能的;而在堆配置竞赛中,下游OEM对智驾方案整体也呈现“消费升级”的趋势,这在福瑞泰克的收入结构中体现得淋漓尽致。2021年至2024年,福瑞泰克营业收入分别为3.33亿元、3.28亿元、9.08亿元和3.12亿元,但是收入结构缺在不断改变:

不同于普通产品,智能驾驶解决方案的升级是向下兼容的,即更高级别的解决方案是覆盖了低级别产品的功能的;而在堆配置竞赛中,下游OEM对智驾方案整体也呈现“消费升级”的趋势,这在福瑞泰克的收入结构中体现得淋漓尽致。2021年至2024年,福瑞泰克营业收入分别为3.33亿元、3.28亿元、9.08亿元和3.12亿元,但是收入结构缺在不断改变:

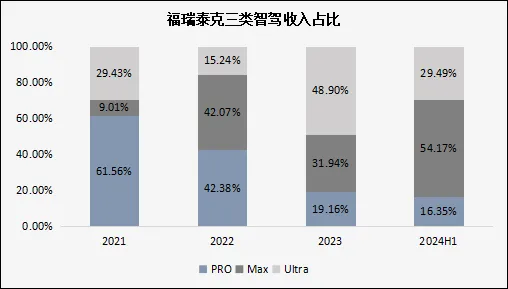

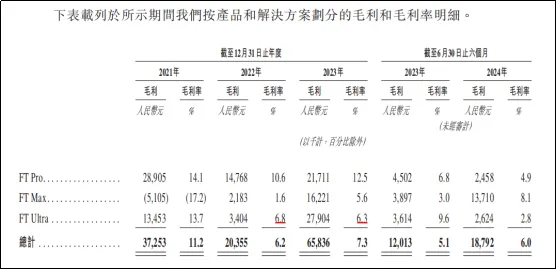

Pro产品营收占比自2021年的61.56%持续下降至2024年上半年的16.35%;而Max和Ultra占比整体提升因客户变化导致波动,例如,2023年吉利成为第一大客户带动Ultra占比提升至48.9%,而上半年采购额下降导致占比下滑至29.49%。 整体上看,高阶产品的占比持续提升,但是福瑞泰克的毛利率却不增反降: 2021年至2024年上半年,公司整体毛利率为11.11%、6.1%、7.27%和6.09%;而更重要的是呈现“加量不加价”的情况:更高阶的Max、Ultra版本的毛利率显著低于基础的Pro版本,且Ultra在迎来大幅放量后毛利率却反而下降了。

整体上看,高阶产品的占比持续提升,但是福瑞泰克的毛利率却不增反降: 2021年至2024年上半年,公司整体毛利率为11.11%、6.1%、7.27%和6.09%;而更重要的是呈现“加量不加价”的情况:更高阶的Max、Ultra版本的毛利率显著低于基础的Pro版本,且Ultra在迎来大幅放量后毛利率却反而下降了。

这并不难理解: 一方面,同行和主机厂都在忙着升级换代,看不上低阶市场使得竞争环境相对宽松,但是在主流的L2产品上的竞争却异常激烈; 另一方面,像福瑞泰克这类硬件见长的Tier_1们不具备技术溢价,在下游车厂堆配置打价格战中被动接受价格传导;但是更艰难的是无法像上游转移,因为车规级芯片供应商们相对强势; 成本结构能说明在夹缝中的福瑞泰克有多难:2023年相比2021年,营业收入增长1.73倍,但是同期原材料成本却增长了2.44倍,占比从64.86%提升至81.72%。这不是单纯一家的困境,连国产行业龙头德赛西威也是如此:2023年营收相比2021年增长81.25%,同期毛利率却从21%掉至16.22%。

这并不难理解: 一方面,同行和主机厂都在忙着升级换代,看不上低阶市场使得竞争环境相对宽松,但是在主流的L2产品上的竞争却异常激烈; 另一方面,像福瑞泰克这类硬件见长的Tier_1们不具备技术溢价,在下游车厂堆配置打价格战中被动接受价格传导;但是更艰难的是无法像上游转移,因为车规级芯片供应商们相对强势; 成本结构能说明在夹缝中的福瑞泰克有多难:2023年相比2021年,营业收入增长1.73倍,但是同期原材料成本却增长了2.44倍,占比从64.86%提升至81.72%。这不是单纯一家的困境,连国产行业龙头德赛西威也是如此:2023年营收相比2021年增长81.25%,同期毛利率却从21%掉至16.22%。

03

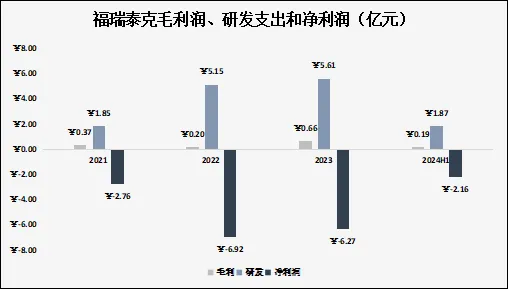

恶性循环 福瑞泰克从L0和L1起步,功能简单的产品主要投入是在硬件端。 可是,伴随着智驾解决方案的必然升级,支持高阶功能就需要算法和软件方面的支持,因此福瑞泰克在2022年推出了“ODIN”平台形成软硬一体化的智驾开发商。恶补短板带来大量的研发开支,2021年至2024年上半年,福瑞泰克研发费用分别为1.85亿元、5.15亿元、5.61亿元和1.87亿元,这对本身利润微薄的业务而言压力极大,导致福瑞泰克深陷亏损泥潭,2021年至2024年上半年净利润分别为-2.76亿元、-6.92亿元、-6.27亿元和-2.16亿元。 不迭代就被市场淘汰,但是升级换代却没能带来边际利润率的改善,夹在产业链中间的这些中低端配套商的日子不可谓不苦。 在L4和L5如火如荼的进展中,对于从低阶走向高阶的智驾供应商来说前景并不乐观,就说福瑞泰克,尽管目前已经在试点L3,可是同样还是会重复“L0到L2++”这段历程。这个恶性循环,想要破除并不容易。

不迭代就被市场淘汰,但是升级换代却没能带来边际利润率的改善,夹在产业链中间的这些中低端配套商的日子不可谓不苦。 在L4和L5如火如荼的进展中,对于从低阶走向高阶的智驾供应商来说前景并不乐观,就说福瑞泰克,尽管目前已经在试点L3,可是同样还是会重复“L0到L2++”这段历程。这个恶性循环,想要破除并不容易。

从价值链上看,整车厂进行价格战导致从消费者中获取的现金流减少,进而为了自身的生存就必然地进行再分配。像福瑞泰克这类做配套的只能被动接受。

说到底,绕不过一个话题,汽车这类高档消费品,最终还是在比拼工业底蕴。

因为这是一门极其重资产的生意,以主机厂为终端连接消费市场,那么上游所有的一切都是走量、To B的生意,所有一切都最终还是要去寻求工业的底层支撑:规模效应。

造成这种“大家都在努力,却又看不到钱”现象的,是因为全球汽车产业格局的变化,是中国新能源汽车的崛起所导致的一系列连锁反应。

燃油车时代,外资具备上百年的技术底蕴,国内厂商在三大件上很难突破。新能源(电动)这个赛道,规避了国内主机厂的禀赋劣势,几乎把全球汽车行业拉回到同一起跑线上。基于电动化、智能化基底的中国汽车供应链,拥有的强大的产能和制造红利,为整个产业链进行了重塑。

但硬币的另一面则是,逐渐拥挤的产能激发了激烈的内卷竞争,国产整车厂开始在新能源时代堆配置。过去在燃油车上“高端的”配置成为烂大街的必备功能,供应商们自然很难获得高溢价。

更让人始料未及的是,技术变革又来得太快,一年之间便就进入了自动驾驶大模型端到端时代,原本寄望于形成稳定竞争格局的智驾产业链供应商们,再度被迫卷入追求尽快实现“无人”这么个第一性的新一轮极限竞速之中。

这也就让我们在当下看到这样一重景象:整个产业链都在无尽地烧钱,也就让整个产业链都看不到钱。(作者:Adam,来源:IPO金榜,锦缎旗下IPO及财报智库)

(来源:锦缎研究院的财富号 2024-11-27 07:48) [点击查看原文]