本期跟踪一下红利低波指数、红利低波100指数,顺便跟踪下有类似特征的中证红利指数、以及与价值投资类型的中金优选300指数比较一下。

跟踪的数据要有逻辑,而且要有反复推敲的逻辑。

有本投资书籍叫做《低风险 高回报》。起的名字倒是不错。如果没有逻辑支撑,这种名字的书是没有兴趣看的。可是看了一下这本书的逻辑,深入浅出,有各种数据支撑,分析得很不错。

书中用了“龟兔赛跑”的故事,提示了八十八年的时间,为什么低风险股票能够战胜高风险股票。都相信“风险越大回报越高”,但这是真的吗?

基于实证,低波动率的股票回报率高。

适得其反,过犹不及。

如运动付出努力,最初的100小时的训练会比接下来的100小时有效得多。炒菜时的盐的多少也是。还有人的主动交往。还有考试前的用功与睡觉。都是需要平衡。

这是认知悖论。低风险股票不能迅速变富,高风险股票不但不能迅速变富还能变穷。

波动率是破产清算最好的预测指标之一。

作者统计了美国市场从1929年初至2016年末的88年里的数据,过去88年里,低风险股票的年均回报率是10.2%,而高风险股票只有6.3%。

(注:低波动因子只是波动率低,长期的效果好,后面会配上另外两种因子,书中讲到年均回报率是15%,年均超额收益率是4%。

此外,书中不仅验证了美国市场数据,还有全球各市场的数据包括中国市场数据。限于篇幅,不过多地展开。)

所受的教育与悖论恰恰相反,专业学术界就不知道吗?

作者给出了答案。学术界通常关注所谓的“单利”。在大多数的学术研究中,月度的回报数据就足够了,仅关注单月回报。而投资都是以年为单位,长达几十年的事情。单月回报可能一个月上涨了50%,第二个月下跌了50%,可是长期回报累计收益不是0%,而是亏损了25%。

长期投资需要计算稳定的复利。

许多专业投资者不关注绝对风险数据,而是以相对风险的视角看。亏钱不是风险,跑输大盘或者不及同行是风险。

(注:2019年和2020年的沪深市场,几乎把红利低波类型指数甩下了,很多投资者都认为红利低波类型是过时的指数。随后红利低波类型指数逆势稳步上升。)

专业投资者都会关注相对风险,基金业绩基准进行比较,跑输了保不住饭碗和客户怎么办?即业绩排名压力。而且,也不会有年份有突出的表现。

(注:散户没有业绩排名压力,是战胜机构的优势。追求绝对收益,忽略市场波动。占据天时地利人和。

很多价值投资低波动类型基金,在市场追逐成长的年份,有些规模骤降,都快要解散了的样子。先跑输,后跑赢,可能还没跑赢,就罚下了。)

有不知道这个悖论的、有职业考量和业务考量限制所以专业投资者不得用的、因为没有吸引力也不刺激不选的,还是彩票刺激。

所以,不和别人比较,只关注绝对风险和长期资本增长。买入低风险股票并有耐心,从中切换,可以成功。

从低波动因子的股票中选便宜的,也就是可以选股息率高的。

所以引入一个股息率因子。

有一些股票价格低收益高,但“天上不会掉馅饼”。为了回避“价值陷阱”,可以选择“价格趋势”好的股票。一些支持动量投资理论的证据早在1801年就存在了。无论股票、债券、货币和商品市场,投资者对于12个月内的新闻,倾向于反应不足,而对于少于1个月和多于3年的消息,倾向于过度反应。

引入一个动量因子,具有诱人价格动量的股票,趋势和收益是一对强大的组合,它们会告诉你们如何在正确的时候买入正确的股票。

(注:有很多美国的经典书籍讲述,很多Smart Beta策略的收益率,结合了美国动量因子指标,能够进一步年均提升几个点。

成熟市场炒作少,如果中国市场慢慢成熟起来,是长期价格趋势的,会有一定的长期基本面的支撑。基金不好做此类指数,目前有创业蓝筹指数和创业成长指数,作为创业板的两只Smart Beta指数,分别用了两个因子,创业成长指数中的其中的一个因子是动量因子。这是目前中国唯一的用动量因子的指数基金。)

好事成三:低波动率、收益和动量三个因子就能建立一个可以带来高回报和低风险的股票组合。

用波动率筛选出来一批股票、然后把前面的股票按收益和动量再排序一次,最后简单地买前100只股票作为投资组合。

投资期的年平均复合回报率为15%,战胜了市场参照基准,年化回报率的差别为4%。

价格昂贵动量糟糕的高波动率股票组合仅为3%,差别为12%。

可以考虑不限市值的所有上市公司,也可以跨地区全球选择。

熟悉股票筛选器,筛选出来后需要经常地调整投资组合。

为了简便,可以用投资工具,相关的指数基金和主动基金。但是也不能选择后置之不理,每隔一段时间,需要检查一下做得怎么样、业绩如何等。也可以设置搜索引擎,收到投资基金新闻的提醒。选择基金经理,要能区分低风险股票的基金经理,还需要设法确定这位基金经理是否有足够的耐心。投资的重点是耐心。

物极必反,避免过度交易。在坚持投资理念时,同样需要耐心。需要坚持不懈的精神来赢得最大的胜利。

牛市落后市场,熊市的低回撤,逐渐跑赢市场。但是有了动量因子,不是非常枯燥,用动量因子与收益一起考虑,年平均回报率会提高3%。

基金如果实现高回报,要问高回报是通过更高还是更低的风险取得的。

悖论无处不在。比如财务杠杆。高杠杆企业的股票回报率低于股市的平均回报水平。一般而言,从不同的维度来衡量,容易陷入财务困境违约的公司,其股票回报也会更低。

书中用了全球市场数据,用了比利时股市的历史数据显示,低风险股票回报高于高风险股票的历史能追溯到1873年。

商品市场也是同样。例如,黄金等贵金属的价格比汽油等能源价格更为稳定,高风险商品的回报也不会优于低风险商品的。同样期权也是。彩票和期权相似。

适当高的风险会带来高回报,无论是股票之间的类别,还是资产配置之间的类别,股票优于债券、债券优于现金。但是,高的风险不能过度。

悖论会一直存在吗?有可能,但是不太现实。在现实中必须能够“看到它”、“能够利用它”,比如2008年金融危机后的痛苦很快消退,又从对风险的关注转化成对回报和业绩的追求了。“愿意从中获利”,我们可以完全理解,追求风险的行为是由深层的人类本能所驱动的。缺乏耐心。我们想要的一切,我们现在就要。

历史给我们的教训是,人们从来都不知道汲取历史的教训。

看到它、利用它、还愿意利用它。极少能做到。

成功最好的办法是坚持三数法则。选择股票或其他证券时,要考虑风险、收益和动量三个因子。有几年的投资经历、停止与其他人的表现进行比较、记住黄金分割承受最合适的风险。

书中还有一章专门写中国的“乌龟”跑赢了“兔子”。写对中国进行低风险投资的看法。

中国市场的风险与回报是完全负相关。中国股市最危险的部分和彩票的相似性是惊人的:系统性地买入波动率最高为10%的中国股票类似购买了所有的彩票,也许偶尔中奖一次,但从长期来看,平均回报将会很差甚至是负的。

假设在2001年1月1日开始在100只低波动、高收益和正动量的特征的保守型中国股票中投资1000元,17年后,投资额将增加到7149元。总回报率为636%,年复合回报率为13.1%,关注股票的风险、收益和动量因子是重要的,不管是对中国还是美国的投资者而言。

在2001年至2016年的美国股票市场,保守型股票的回报率每年比低波动率股票高1%。低波动率股票表现好,但如果考虑收益和动量,做成保守型股票组合的表现更好。

学术界对中国市场的研究表明,在中国A股市场系统性地购买基本面相对于价格而言较好的股票,投资回报将相当可观。这个投资方法考虑的就是股票的收益因子。对于股票动量因子,A股市场则喜忧参半。

此外,早在2012年,MSCI中国A股低波动指数基金有了,但没有考虑收益或动量因子。作者很确定中国共同基金市场的快速发展,会有很多选择。

本书最后介绍了为荷宝量化投资方面的成功贡献,传播和发扬中国文化及中国优良传统的优秀大使,中国的量化女王周维礼。书中作者引用的孔子、引用的量化数据,可能都是有关。

书中的精彩内容已经分享完了。分享后,我们可以思考一下,“做乌龟”还是“做兔子”。

中国市场的风险、收益和动量因子,其中动量因子暂时不怎么好用。风险和收益因子,即波动率和股息率因子的结合,就是红利低波动指数。

中国2018年起,陆续成立了红利低波动指数基金和红利低波动100指数基金。

不知道书的作者知道这些指数基金,会怎么想?

我想这些数据充分足够,就不用介绍红利低波类型指数基金的超额收益的来源了吧。

中证红利低波动100指数从沪深市场中选取100只流动性好、连续分红、股息率高且波动率低的上市公司证券作为指数样本,采用股息率/波动率加权,以反映沪深市场股息率高且波动率低的上市公司证券的整体表现。

中证红利低波动指数选取50只流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低的证券作为指数样本,采用股息率加权,以反映分红水平高且波动率低的证券的整体表现。

红利低波指数、红利低波100指数、中证红利指数、中金优选300指数的Smart Beta策略的长期表现怎么样?

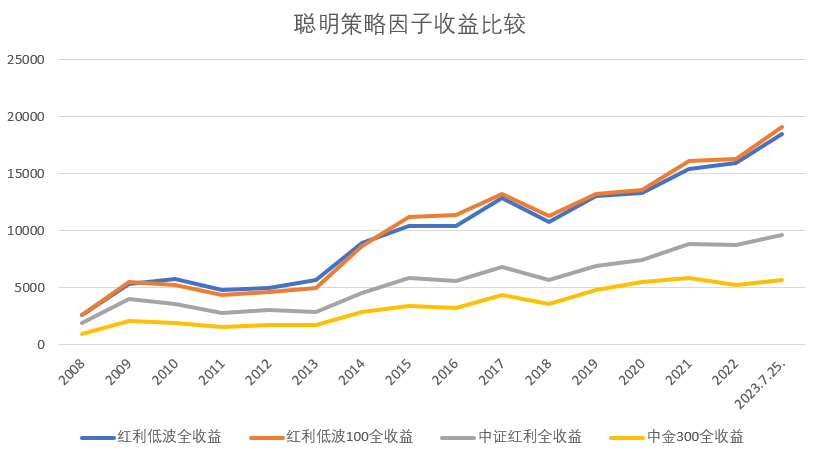

从2009年1月1日至2023年7月25日,红利低波全收益、红利低波100全收益、中证红利全收益、中金300全收益指数的年化收益率分别是14.3%、14.5%、11.7%、12.6%。

虽然中证红利全收益指数的收益有点差,但是2013年7月之前是股息率选取用市值加权,2013年7月之后是股息率加权。参考标普A股红利机会指数的收益率,同期标普A股红利机会指数的年化收益率是14.8%。

有很多Smart Beta策略因子的年化收益率相似,比如国信价值的同期年化收益率是14.5%。

同期沪深300全收益和中证500全收益的年化收益率分别是7.5%和9.1%。

相对沪深300指数和中证500指数的收益率,Smart Beta策略因子的年化超额收益率是6%左右。

红利低波动因子类型的指数,包括中证红利指数,以及结合质量因子的中金优选300指数,收益好的基础上,波动率低,长期平稳向上。

投资的本质是选择好公司好价格,把握基本面类型的Smart Beta策略因子,做好长期投资组合,通过投资,稳稳收获长期复利。

$创金合信中证红利低波动指数A$ $中金优选300指数(LOF)A$ $大成中证红利指数A$