$道琼斯ETF(SH513400)$隔夜凌晨,美股市场涨跌不一,投资者正密切关注美联储未来的货币政策走向。联储会议纪要显示,官员们担心后续政策可能推高通胀,并传递出放慢降息的信号。截至收盘,道指上涨0.25%,报42635.20点;纳指微跌0.06%,报19478.88点;标普500指数涨0.16%,报5918.24点。尽管指数间表现有所分化,但整体市场仍在定价持续的通胀压力下美联储未来降息的可能性。

美联储公布的12月货币政策会议纪要显示,在通胀风险上升的背景下,美联储的立场有所转变,计划未来几个月放慢降息步伐。纪要中提到,多种因素凸显出未来几个季度的货币政策决定需要慎重应对,包括通胀数据、消费支出走强,以及劳动力市场和经济前景下行风险。值得注意的是,美联储还纳入了对新政府可能调整政策的“占位假设”,预计经济增长将略有放缓,而通胀率料保持坚挺。几乎所有与会者都认为通胀前景的上行风险已经增加,这进一步加剧了市场对未来通胀的担忧。

与此同时,在经济数据方面,ADP数据显示,私营企业12月份增加了12.2万个就业岗位,为四个月来最少,也低于市场预期。这表明对工人的需求持续放缓,2024年美国劳动力市场逐渐疲软的趋势可能将持续到今年年底。

周二美股的大幅调整也与市场对通胀和美联储降息轨迹的担忧有关。ISM服务业指数显示美国服务业扩张幅度大于预期,引发了对顽固通胀的担忧,并降低了美联储今年降息的理由。职位空缺数量意外增加,而招聘放缓,也暗示了劳动力市场放缓的步伐可能不需要美联储急于降息。

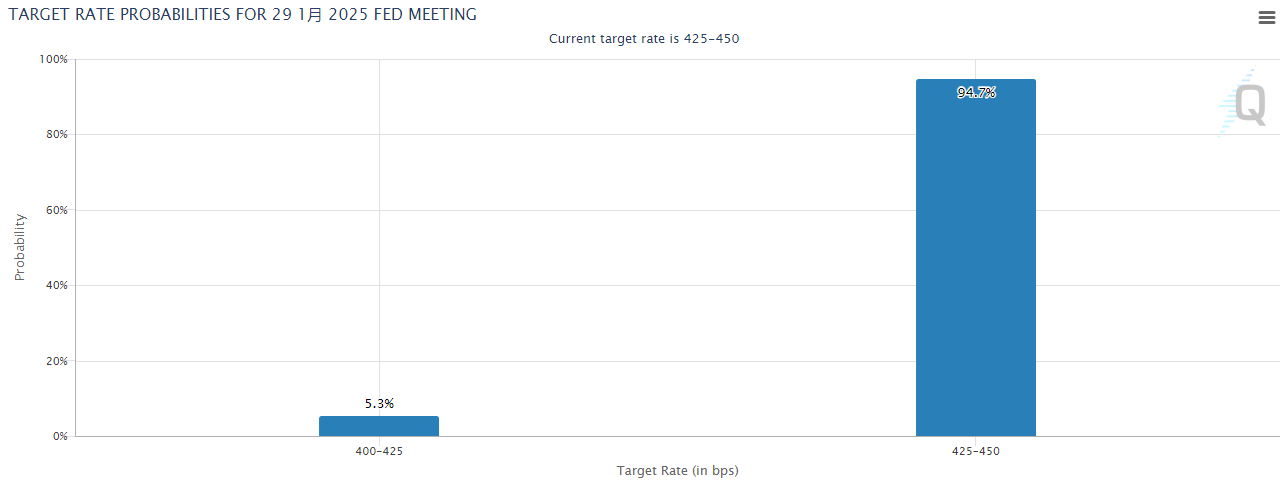

不过,市场并非一致看空。新加坡银行首席经济学家表示,数据支持美国经济今年实现软着陆的观点,这对风险资产有利,同时也限制了美联储只会降息1-2次。根据芝加哥商品交易所的FedWatch工具,市场目前定价本月央行会议不降息的可能性约为94.7%。

接下来市场将密切关注周五的12月非农以及下周的CPI数据。良好的增长、较高的通胀忧虑以及就业市场放缓但未崩溃的局面,或将继续导致市场减少对今年降息的预期。风险在于,如果强劲的就业数据和再次出现较高的环比核心CPI增幅,那么对降息的预期可能会进一步降低。

近期围绕着降息美股市场出现了新一轮调整,但是在经济软着陆的大前提下,降息进程有望进一步推进,为美股行情提供支撑。从行业板块来看,工业板块可能在后续将更加受益于融资环境的改善以及制造业回流的预期的利好而得到较强提振,同时金融板块也有望受益于潜在的金融管制放松而出现较好表现;最后,医药板块也有望随着美联储降息周期的打开,融资环境或将边际改善。可以未来美股除了科技板块之外,其他行业板块也将走出不错的表现。

在这种背景之下,行业分布均衡的道琼斯指数或许是一个更好的选择。当前道指中,金融、医疗保健、信息技术和工业等板块均占有较高权重,且分布较为均衡。这种行业分布的均衡性,使得道指能够捕捉来自各个行业的投资机遇。

从盘面上来看,隔夜道指整体走势较为震荡,最终小幅反弹。结合最近几个交易日的行情来看,道指近期处于横盘震荡状态,震荡区间的下沿位置约在11月6日附近的跳空缺口处,约为42200点附近,而上沿位置则在43400点附近。若没有更多的因素影响,指数短期内或在这一区间内继续震荡,大家可以逢低布局,等待指数后续反弹。

尽管美股近期因通胀和降息节奏的不确定性而有所波动,但短期内的波动并不影响长期趋势。在行业板块方面,工业、金融和医药等板块有望受益于潜在的政策变化和市场环境改善。因此,行业分布均衡的道琼斯指数或将成为在当前市场环境下的优选,感兴趣的朋友们可以关注道琼斯ETF(SH513400)。#晒晒我的神操作#