著名投资机构贝莱德买爆拼多多是个乌龙,想必大家都知道了。

事情不复杂,前天晚上美股收盘后拼多多发布了一条公告,大意是:贝莱德大幅增持拼多多。

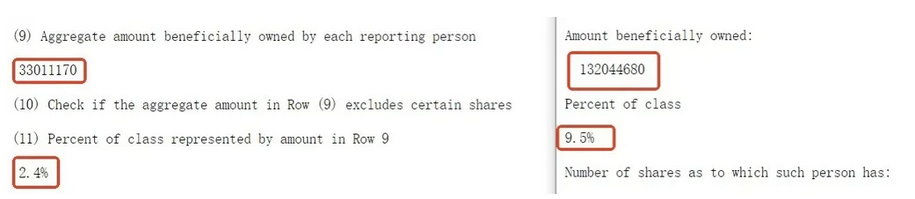

根据SEC10月21日披露的文件,贝莱德大幅增持了拼多多,持股从24Q2的2900万股(相当于总股本的2.1%)大幅增加至1.32亿股(相当于总股比的9.5%)。

如果按照目前 125 的价格来计算,那就是 128 亿美金,这可不是小数目啊,就像是在平静的湖面投下了一颗重磅炸弹,拉动拼多多股价一阵猛涨,最多9cm左右,整个中概指数涨3cm左右。不过就在昨晚贝莱德发澄清报告,将拼多多持股数修正为约3301万股。也就是说比之前的少了1亿股左右,导致的结果就是中概回落,拼多多最多涨3cm左右。

这件事确实是个乌龙,毕竟没办法让人相信这是一个作为全球最大资产管理公司之一,在美国金融市场的投资决策具有很强影响力的公司该有的水平。

不过乌龙归乌龙,但贝莱德对拼多多的实际增持行为确实无疑。这也是其自2022年第四季度以来,对拼多多ADR持仓的首次变动。此前,从去年第一季度至今年第二季度,贝莱德持有的拼多多ADR数量一直稳定在2571万份。此次变动显示,贝莱德在今年第三季度增持了730万份拼多多ADR,使得持仓量相较二季度末增长了28.4%,相当于加仓近30%。

为何选择此时增持拼多多,我认为原因有这几个:

最近的来说就是拼多多的股价表现,在国庆前后的10个交易日(9月24日至10月7日),拼多多股价累涨约50%,成为中概股的领涨者之一。加之近期一系列积极的政策举措,在政策的支持下,拼多多有望进一步释放发展活力,实现更快速的增长。

稍微远一点来说就是拼多多自身的业绩。即便在二季度拼多多主动“砍”了自己一刀,警告公司做好牺牲短期利润的准备,未来几年不分红不回购,这导致发财报当天其股价一日大跌28.5%。

虽然这一刀让股价大跌,但业绩确实相当不错。Q2当季佣金收入同比大增2.3倍,推动营收同比增长86%,距离突破千亿大关那是近在咫尺,净利润同比增长更是达到了1.4倍,这业绩谁看了不说一声“好”。

贝莱德增持拼多多,除了看重拼多多自身的优势外,还可能受到了中国经济整体前景的影响。中国作为全球第二大经济体,经济的发展一直备受关注。尽管面临着一些挑战,但中国经济的韧性和潜力依然巨大。

值得注意的是,近期外资对中国资产的看法普遍乐观,多家机构上调了对中国2024年经济增长的预测。摩根大通和瑞银均将预测值调高至4.8%,而高盛集团更是从4.7%上调至4.9%,这主要得益于第三季度中国经济的超预期表现。

拼多多作为中国电商领域的重要代表,尽管其发展历程中伴随着不少质疑和争议,但从资本市场的角度来看,其在电商领域尤其是跨境电商等方面仍具有较大的发展潜力。在多重利好的推动下,拼多多无疑具备持续做多的动力。

(来源:财经侦探社的财富号 2024-10-23 17:58) [点击查看原文]