“517楼市新政”出台已超过一个月的时间,全国超80%城市开始落地执行,楼市逐步进入政策效果兑现期。此次新政对房地产带来哪些边际变化?房地产行业走势与市场走势之间的关联能为我们带来何种启示?

全国房地产行业在新政后发生了什么变化?

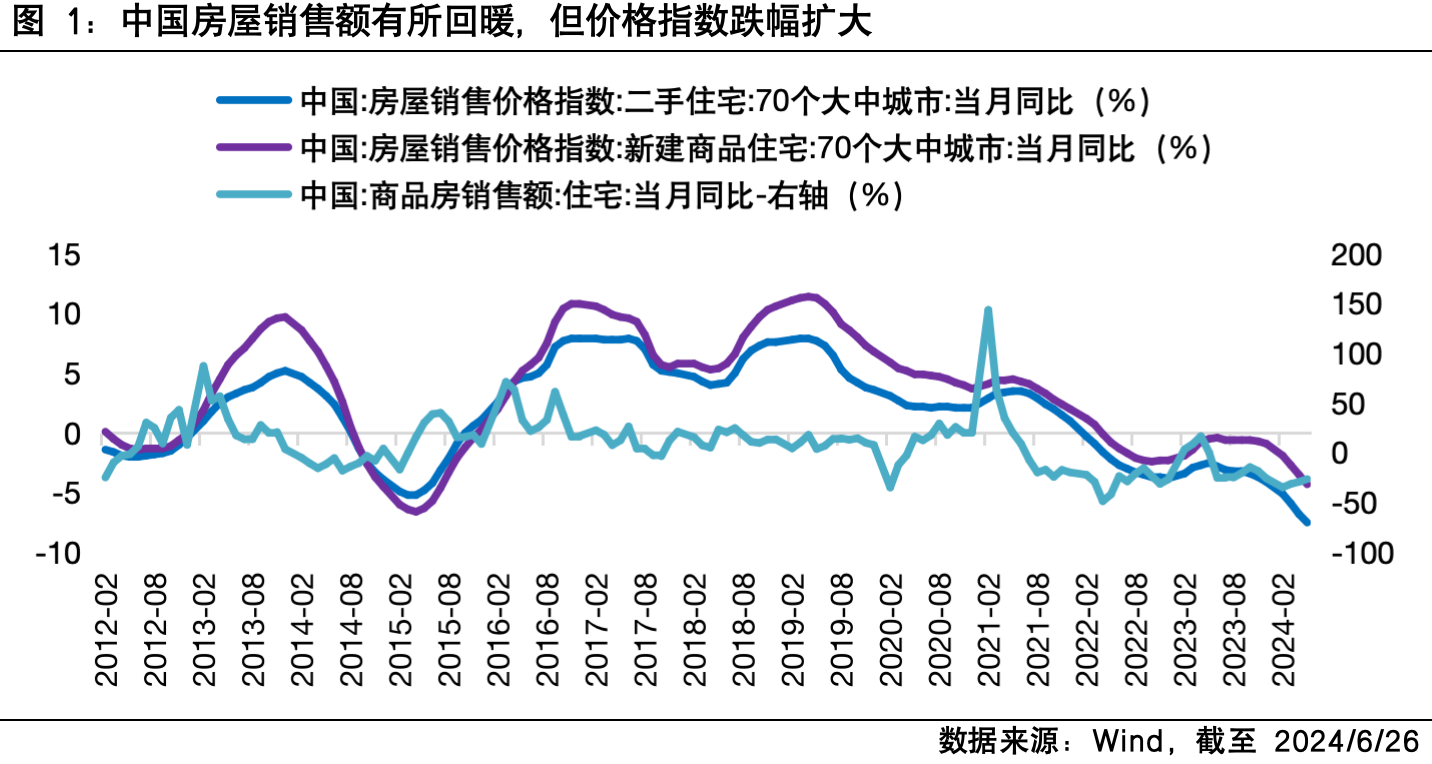

5月数据显示房地产基本面仍待改善。2019年年初以来,70个大中城市的房屋销售价格指数同比增速整体呈现下降趋势。5月“楼市新政”后,新房、二手房价格指数同比跌幅均进一步扩大,但住宅商品房销售额同比跌幅略有收窄。

回顾2014年房价下行周期,同比增速下行时间维持一年左右,新房和二手房价格指数最大同比降幅分别为6.4%和5.2%。对比来看,目前房屋销售价格指数同比下跌趋势已维持两年左右,最大降幅与24年5月底部较接近。尽管目前楼市整体仍然供大于求,但预计随着各地限购进一步放松、房贷利率下降等政策落地刺激需求端回暖,以及房地产商新建商品房面积增加有限,房屋销售价格有望有所企稳,但上涨的可能性仍然需要地产行业进一步调整、以及国内经济和购房意愿的复苏。

分城市地产行业的变化情况有什么不同?

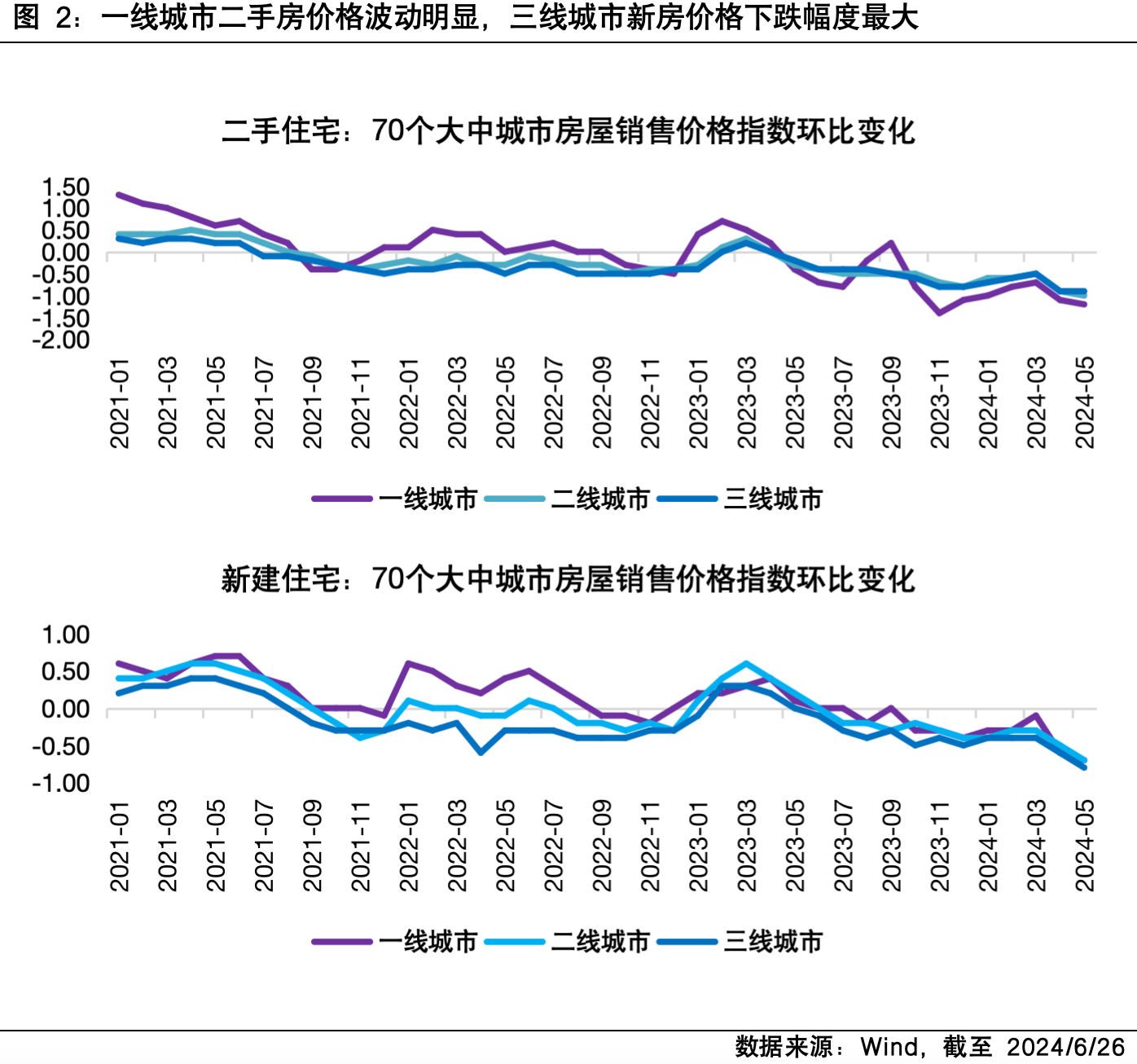

从细分数据能看出较多区域差异,一线城市二手房跌幅较大,三线城市新房跌幅较大。5月数据显示,二手房价格方面,所有城市均环比下跌。其中,一线城市跌幅最大,主要由于一线城市房价变化幅度波动相较二三线城市更大,需求量更大、更容易受到买房者和卖房者情绪波动的影响。新房价格方面,仅上海和太原两市环比增长,房屋价格指数环比上涨的城市数量为2015年3月以来的最低点。其中,三线城市跌幅最大,且三线城市的房屋价格指数的跌幅近三年基本大于一线和二线城市,三线城市购房需求低迷。

高频数据来看,部分城市楼市热度上升。一、二线城市潜在需求驱动仍然存在,以上海为例,高端住宅市场持续火爆,且二手房网签数量环比迅速修复。三线城市需要聚焦政府库存吸纳节奏、购房端利好政策、当地经济发展情况,综合判断房价未来走势,但整体恢复情况预计相较一、二线城市更加缓慢。

房地产行业变化对A股行情演绎有什么启示?

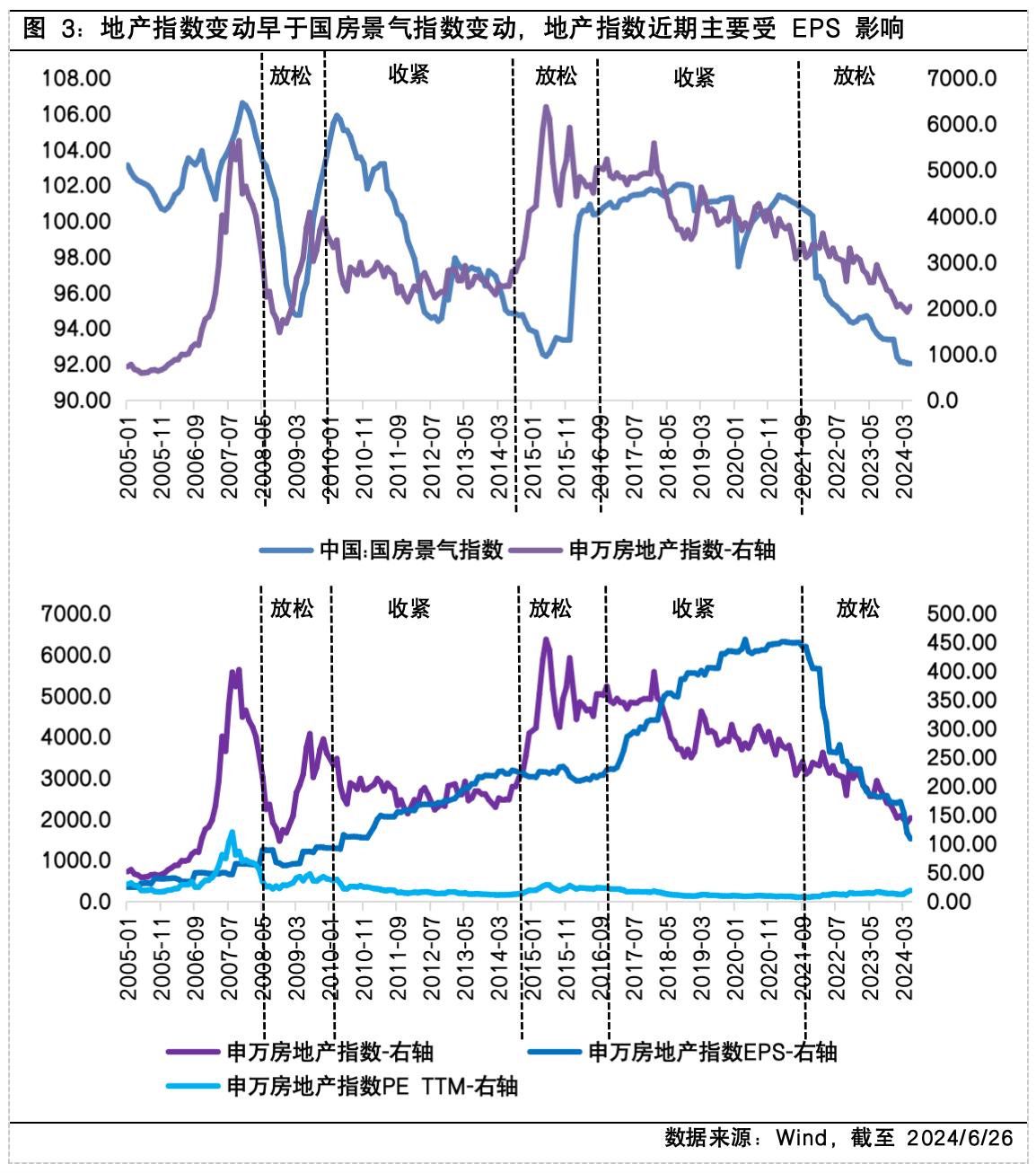

2008年以来,中国地产行业主要有三轮“稳地产”政策周期。2016年之前的两轮调整中,政策刺激下地产行业均有不同程度改善,且国房景气指数的拐点均略晚于申万房地产指数,主要由于政策落地需要时间,而市场预期改善先行反映在资本市场交易价格中。16年开始提倡“房住不炒”后,受行业收紧及疫情影响,景气指数和房地产指数均保持持续下降的趋势。2022年以来的本轮稳地产周期中,房地产指数的下降主要受到基本面EPS持续下降的影响;当地产出现刺激政策后,房地产指数均出现过阶段性上涨行情,但主要由估值贡献。

向后看,房地产板块能否走出趋势性修复行情,核心仍在于基本面的企稳,这依赖于政策落地的节奏及效果。由于房地产行业疲软是经济基本面修复放缓的主要拖累,因此2024年实现GDP增长目标的关键之一便是稳定地产市场。目前的地产政策导向为需求端降低贷款压力、供给端地产去库存,以让住房回归居住的本质为主要目标。预计后续随着供需关系逐步改善,地产行业景气度能够有所改善,但在人口总量和结构变化、市场预期等因素制约下,改善程度仍需耐心等待。

$富国金融地产行业混合A(OTCFUND|006652)$

$富国金融地产行业混合C(OTCFUND|011124)$

$富国中证全指家用电器ETF发起式联接C(OTCFUND|017227)$

$富国中证全指家用电器ETF发起式联接A(OTCFUND|017226)$

$富国研究精选灵活配置混合C(OTCFUND|016313)$

$富国洞见价值股票C(OTCFUND|019942)$

$富国核心优势混合发起式C(OTCFUND|019362)$

#3000点保卫战再次打响 你还有信心吗?##下半年投资 往哪个方向配置才能吃到肉?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。