当地时间10月15日,在阿斯麦提前发布的业绩大幅不及预期的背景下,造成了外围半导体板块大幅下跌,其中费城半导体指数更是创下9月初以来最大单日跌幅。

与此同时,似乎A股半导体也受到了些许影响。昨日$半导体设备ETF(561980)$盘中震荡下探,由涨转跌,今日也在低开震荡,截至目前下跌2.24%。

但值得注意的是,不同于外围半导体公司受挫,我国半导体企业业绩却依旧保持强势复苏状态,特别是设备领域,这背后有何原因呢?

从近期A股半导体设备上市公司披露的2024年三季度业绩预告来看,多家公司业绩预喜。

其中,半导体设备龙头北方华创预计前三季度净利润41.30亿元-47.50亿元,同比增长43.19%-64.69%;韦尔股份预计前三季度实现营业收入187.41亿元到189.91亿元,与上年同期相比增加24.27%到25.93%;海光信息前三季度公司实现营业收入61.37亿元,同比增长55.64%;归母净利润15.26亿元,同比增长69.22%。展现出一副的趋势。

我们都知道,随着外部限制不断加码,半导体设备作为最受卡脖子的细分领域,也一直是我国国产替代的主要方向。而之所以我国半导体设备公司还能保持业绩上的持续增长,我认为还是受益于国产替代下技术突破和其背后的广阔需求空间。

就比如这次海光信息公布的业绩来看,很大一部分原因是受益于国产替代。海光信息作为国产CPU的龙头,也是国内唯一一家生产x86芯片的企业,能保持营收、利润增长这么猛的背后,不就是证明了国产替代下的需求广阔吗。

此外,据“中国光谷”消息,光谷企业近日在半导体专用光刻胶领域实现重大突破:武汉太紫微光电科技有限公司推出的T150 A光刻胶产品,已通过半导体工艺量产验证,实现配方全自主设计。我国光刻机的技术突破也将为半导体设备的国产替代提供强有力的支撑,未来成长空间不可限量。

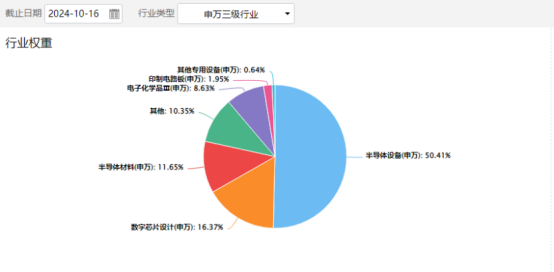

看好半导体设备的朋友可以关注一下半导体设备ETF(561980),该ETF跟踪的是中证半导指数。中证半导指数的底层资产囊括了从事半导体材料、设备及应用等相关领域的核心产业上市公司证券。在行业分布方面,该指数显著倾向于上游设备和材料领域,“半导体设备与半导体材料”占比超过62%,行业集中度颇高。对于场外的投资者而言,可以通过其联接基金(A 类:020464;C 类:020465)进行定投或者申购。#林园:3200点被套住是“金项链”##利好叠加!房地产板块领涨##A股再度调整 该如何应对?#