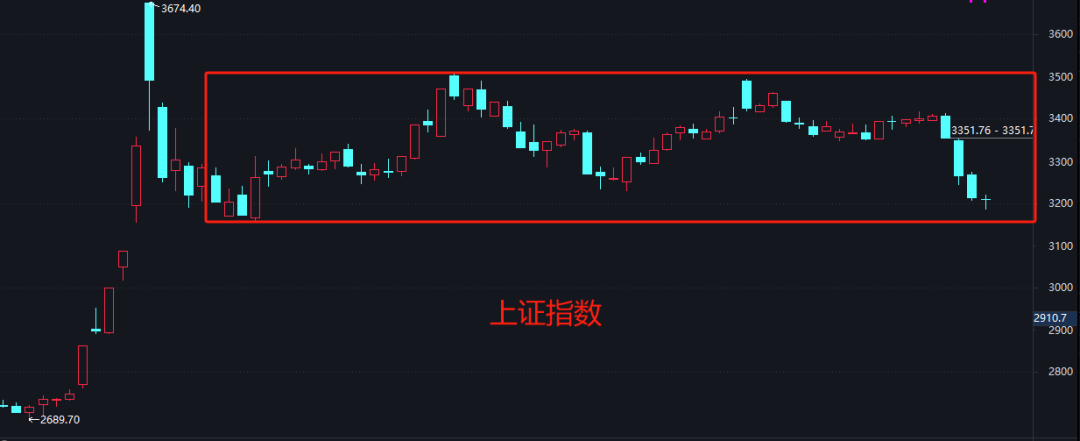

3200点失而复得

今天市场虽然还是下跌的,但幅度已经出现收敛,收了个小十字星。3200点也是失而复得。

个股层面也不再是之前一边倒的每天4000多家下跌,而基本是涨跌各半了。早盘的时候上涨家数还一度达到3000多只,超过了下跌家数。

但是市场整体情绪还谈不上好转。量能继续萎缩至只有1万亿出头。板块上也看不到有什么持续性的主线。今天借着春季流感的题材把医药板块拉了起来。但白酒板块又因致癌的利空被集体摁了下去。

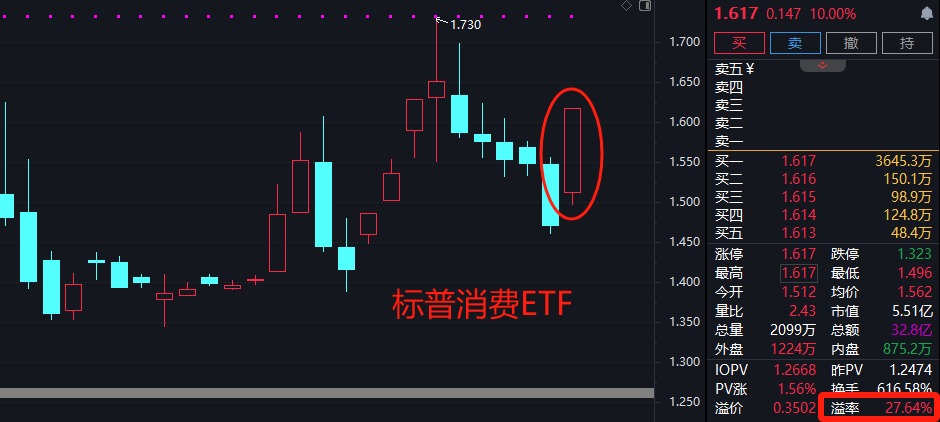

另一方面,市场上又出现了像标普消费ETF、美国50ETF、纳指100ETF这类顶着高溢价率还大幅上涨的情况。以往也都是在市场情绪非常差的时候,才会出这样的幺蛾子。

所以,今天市场盘面虽然边际有所改善,但也还有不少的问题。调整期的底部可能还会多磨一磨。

领先指标

我们同时也要看到,市场也不可能只跌不涨。有一个细节大家可能都容易忽视,就是港股的提前示范效应。

时间倒回至去年年初,A股见底是在2月5日,而港股提前了11个交易日,于去年1月22日就率先走出底部。

无独有偶,在去年下半年的漫漫阴跌中,A股直到9月19日才走出最低点,到9月24日才彻底爆发。而港股早在8月5日就已调整完毕,整整提前了32个交易日。等到9月24日时,港股都已经走出9连阳,领先A股10个点了。

这种情况的原因大致有两点:

1、港股市场是一半牵着A股的手,一半拉着外资的手;

整体趋势与A股保持一致,但交易机制相对成熟,因而表现得更加理性和稳定,不会像A股那么极端的情绪杀。

2、资金在A股与港股市场之间往返跑,造就了港股领先信号;

A股炒作情绪上头之时,相当多的机构资金会选择将A股利润落袋为安,同时南下更具性价比的港股市场。这既会给A股市场降温,也会给港股市场托底。

等到A股市场由火场变为了冰山之后,资金又会重新流回,造就底部出现。由此我们可以将港股视为A股市场的领先指标。

目前的情况是,A股已经跌破了11月底3250点的箱体震荡区间,但港股11月26日的阶段底部依然成立。

如果这次又是港股提前见底的话,以之前几次港股领先A股半个月-1个半月率先见底来推算的话,A股的调整周期也快到头了。

相对收益

市场这轮调整基本都认定是从12月12日开始的,侠哥的账户净值历史最高点也是在这一天。到今天收盘,回撤了差不多接近8个点。

短时间这个幅度的回撤,难受归难受,但实际上相对市场而言,是可以接受的。同期全A个股平均跌幅在15%左右。

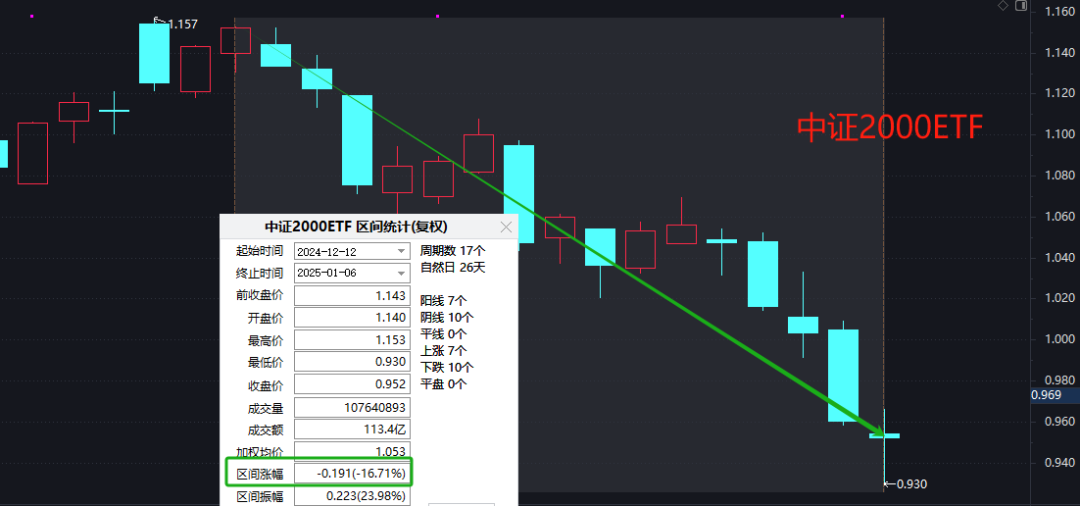

中证2000的回撤达到了-16.7%。中证500都有10多个点的回撤。

我们整体8个点的回撤,实际上还是跑出了比较大的相对收益,少亏当赚。不要小看这相对收益,市场跌我们也跌,但我们跌得比市场少。这其实就是积累了或者说保全了利润垫。

之前11月-12月的震荡行情已经证明了,我们的交易体系是完全可以跑赢市场的。如果在市场调整期也可以相对跑赢市场,那我们就很心满意足了。因为我们可以十分确信,等到市场回暖之际,以我们的交易体系只会反弹的比市场更快。

既然如此,那还有什么好担心的呢。一切都只是时间问题,对市场多一点耐心吧。

#收盘点评#

(来源:独行侠财经的财富号 2025-01-06 21:33) [点击查看原文]