如题,这几年港股投资者不容易。

不只因为熊市时间长,调整幅度深,还因为港股每一轮大跌过后,总能来一波超跌反弹的“技术性牛市”,给已经绝望的人再来点希望,给大家一种“港股是不是见底了”的错觉,勾引大家一次次充钱、一次次补仓。

等你觉得他行了,再把希望夺走,如此循环往复,极为痛苦、也非常折磨人,在这里,咱们谁又不是胖猫呢?

我总觉得港股是“价值洼地”,但每次都像踩进了“价值沼泽”。

常识告诉你,低估黄金雨应该拿桶接;可本能告诉你,害怕不能去接。

如此循环往复,在割还是不割之间来回摇摆。

今天港股终于跌了,但恒指10连阳也已经是近几年少见的“持久”。

我们什么时候才能再见证一次港股的牛市,谁又能率先打响反PUA的第一枪?

港股高股息能不能打响“反PUA”的第一枪?

本次港股的上涨,以港股科技、创新药和港股高股息为代表,算是港股最稀缺的资产。

尤其是港股高股息也正在获得越来越多朋友的重视。

今天恒科跌2%,可港股红利也还是涨的。

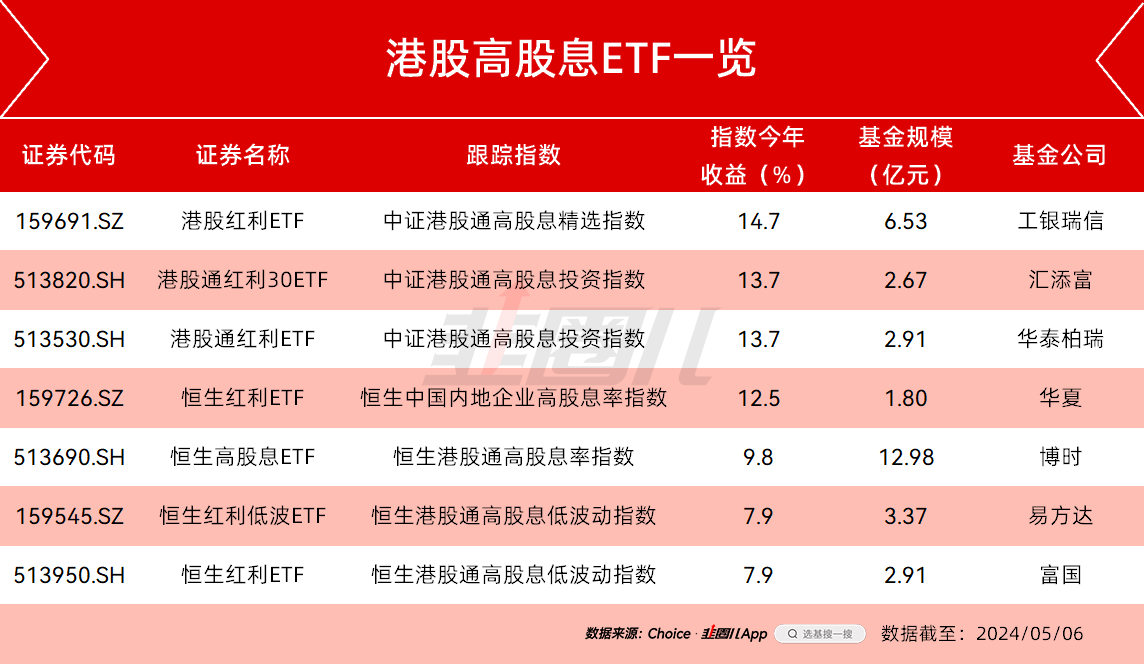

目前,市场上的港股高股息类ETF,主要跟踪5只指数,中证指数公司的2个指数。

中证港股通高股息精选指数,港股红利ETF(159691)跟踪,中证港股通高股息投资指数,港股通红利30ETF(513820);港股通红利ETF(513530)跟踪。

从2014年11月14日基日以来,两只指数的全收益表现如下——

高股息指数与高息精选指数,选择的都是中证香港300指数里符合港股通条件的标的,编制方案几乎相同,但高息精选加入了很大权重的质量因子,对ROA、成长性、经营活动净现金流量占负债比例等指标做了一定的要求,所以在2020年明显表现更好,但之后的波动也大一些。

其实,如果真要投高股息的话,港股高股息的逻辑是更通畅的,因为估值更低。

事实上,中证港股通高股息精选指数和中证港股通高股息投资指数,如果单纯看不含分红的指数收益,10年的时间也几乎没动。

两个指数的收益来源,很大部分都来自于分红收入。

理想状态下,这是收息佬最舒服的姿势,也是反PUA几乎唯一的方法。

但投资很难有躺赚之策,在这里想提醒一下——

首先,高股息不是一个静态的指标,不是根据当年、甚至过去几年的报表,看分红率很高就大胆买入这么简单的事。

就算过去很赚钱、很能分红,未来盈利出问题,股息还是没法保证。

高股息,也不能闭眼买

大家知道,分红首先来自于未来的利润,而在判断未来利润方面,我能力不太足。

而公募曾经扎堆儿拥抱过DCF,但有谁预料到宏观、行业竟然发生了这么大的变化,事后来看,对企业未来盈利的判断也不太准。

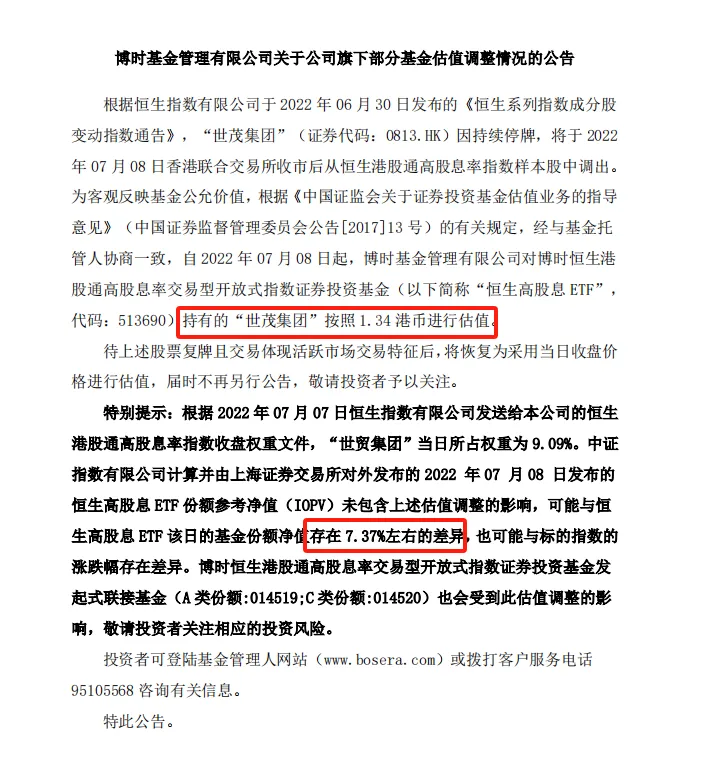

比如世茂集团,2006-2021H1,世茂集团派息分红30次,平均分红率约40%,连续16年派息,累计总额超过376亿港元,派息额复合增长率约20%,标准的现金奶牛吧?

谁能想到2022年3月正是应该出年报的时间,世茂的审计师普华永道(又是他)辞任,世茂4月开始停牌,然后就出问题了呢?

因为世茂集团持续停牌,恒生指数要在7月将其从指数中调出。

同时,由于世茂集团无法交易,ETF这些基金又没法把他卖出去。

为了公允起见,基金公司给世茂集团按照1.34港币的价格重新估值,而当时世茂集团的股价是4.42,最终给ETF造成了7.37%的影响。

2022年7月,恒生高股息ETF,也曾一个月跌18%,谁说高股息指数不会大跌呢?

我们投高股息,最怕遇到这种过往股息率很高,但最终公司出问题的情况。

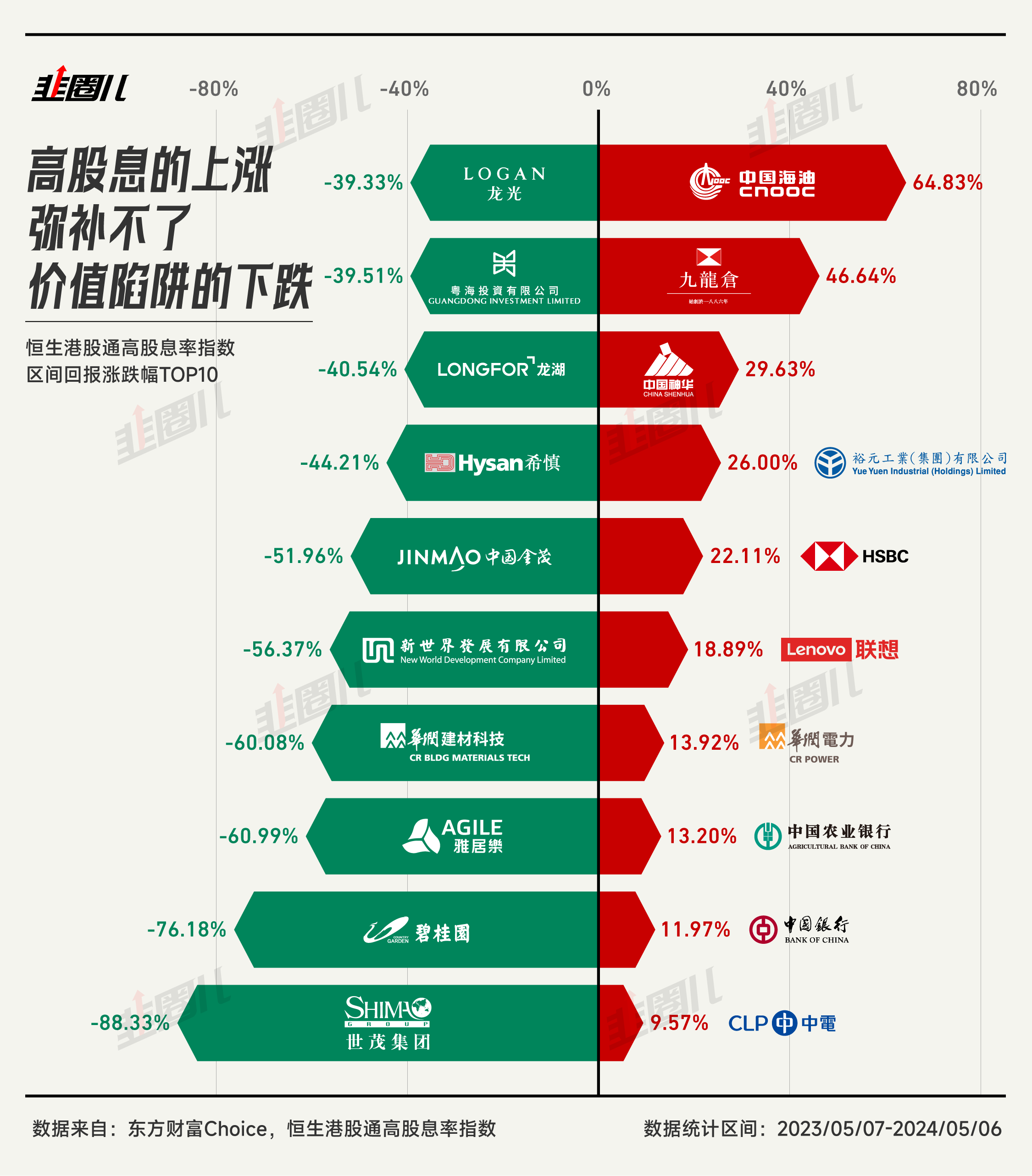

事实上,如果观察恒生高股息指数近一年跌幅榜前十的股票,股价走势都近乎毁灭,真是你图他股息他要你本金,哪怕他有股息,也极大拖累了高股息指数的走势。

和中证港股通高股息指数相对温和的走势相比,恒生系列高股息指数的走势相对坎坷,体验也差了一些。

指数这个东西,他虽然不死,但能不能赚钱,一方面得看编制规则,另一方面更离不开成分企业的基本面。

所以,指数,也绝对不能闭眼买。

而除了指数问题之外,港股红利指数的收益没有考虑红利税的折损,投资港股的高股息哪里都好,就是港股通的红利税比较高,分红得割走20%,让不少收息佬很是肉疼,也极大影响了港股红利的投资价值,这是最真切的影响。

我觉得在未来,想要帮助南向的长线配置资金重新掌握港股定价权,港股通的红利税一定要改。

这是为港股引入活水的“关键”,就看什么时候行动了。

最后的话

吃分红这件事,和风格无关,与市场无关,哪怕你在全球难度最高、体验最渣的港股市场,也是可行的。

只要你选择的标的不爆大雷,你也确实不在乎股价的上涨,那确实谁也割不到你。

说到底,高股息本质上是价值投资的一种思维方式,而不是简简单单因为有“高股息”这三个字。