A股,唯一。

在汽车行业,有这样一类公司,扮演着“把关人”的角色。

它们贯穿了汽车生产和后市场多方领域,其市场需求不仅受到汽车产量的影响,也和汽车保有量息息相关。

也因此,它们往往能独立于行业周期之外。

在车企疯狂卷价格之际,它们能够独善其身;在车企进一步加大技术内卷时,它们还能趁机捞一笔金。

这类公司就是汽车检测机构。

而在具有完备认证资质和检测能力的汽车检测类公司之中,中国汽研,是唯一的一家上市公司。

对于这一比较小众的企业,我们先来看下它的业务构成。

中国汽研的主营业务分为技术服务和装备制造两部分,其中汽车技术服务为公司的核心业务,2024年上半年的营收和利润占比分别达到了81.31%和94.37%。

公司技术服务又划分成了测评业务和研发咨询业务,在这里我们只需要了解更为核心的测评业务就够了。

测评业务包括强检业务和非强检业务两类。其中,强检业务是公司依据相关法规对汽车进行的安全、环保等方面的强制性检测。

非强检业务则主要是公司为了迎合车企完成某种认证而进行的检测,用以辅助车企提升品牌力。

近年来,汽车产销量增长叠加刚性需求,中国汽研的业绩持续稳健增长。

2019-2023年,公司营收从27.55亿元增长至40.07亿元,年均复合增速为9.82%;净利润从4.67亿元增长至8.25亿元,年均复合增速为15.29%。

2024年前三季度,公司业绩依旧稳扎稳打,营收和净利润增速分别为18.12%和18.77%。

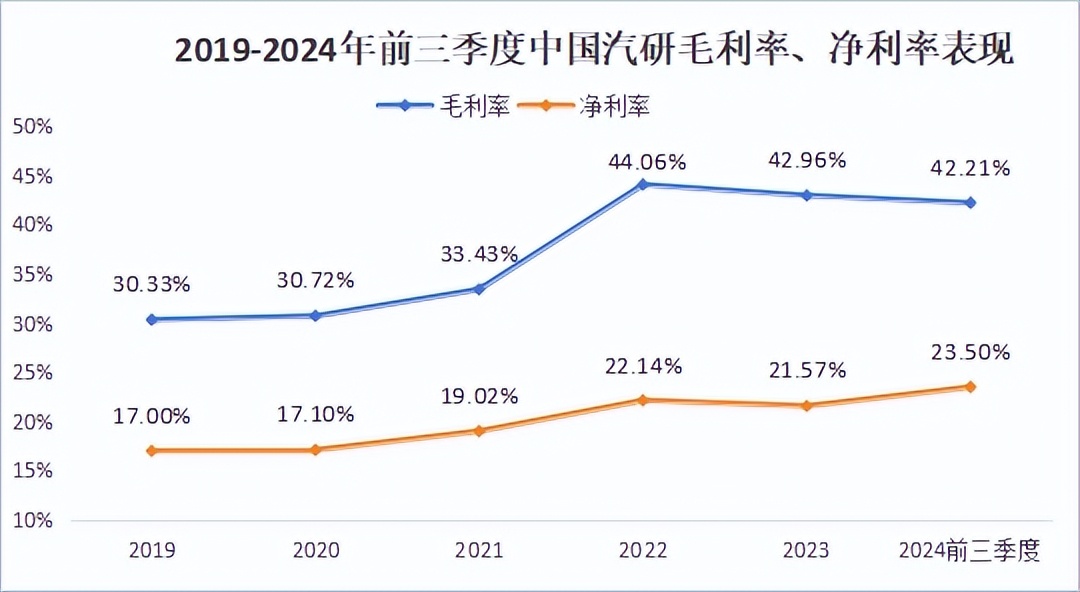

在盈利能力方面,中国汽研的赚钱水平上升到了一个新高度。

2022年以来,中国汽研的毛利率始终维持在40%以上,远超福耀玻璃、德赛西威、华阳集团等产业链公司。

公司净利率也达到了20%以上的水平,让比亚迪、赛力斯、长城汽车等知名车企望尘莫及。

那么,中国汽研究竟有何优势?

其一,牌照壁垒。

强检是新车上市不可或缺的环节,而要涉足这一业务,相关机构必须获得资质认定,跨越牌照壁垒。

目前,国内仅中国汽研、中汽中心、长春中心、襄阳中心、上海中心和客车中心6家检测机构具备全牌照资质,这为业内公司筑高了护城河。

在此之中,中国汽研拥有更为领先的地位,其在强检市场的市占率稳居第二,仅次于中汽中心。

且从法规的参与度变化来看,公司的行业地位还在不断提升。

除龙一公司外,对于2018-2021年实施的汽车行业强制性标准,上海中心和长春中心的参与度较高。

而对于2022年以后实施的汽车行业强制性标准,中国汽研则参与度更高。

其二,技术优势。

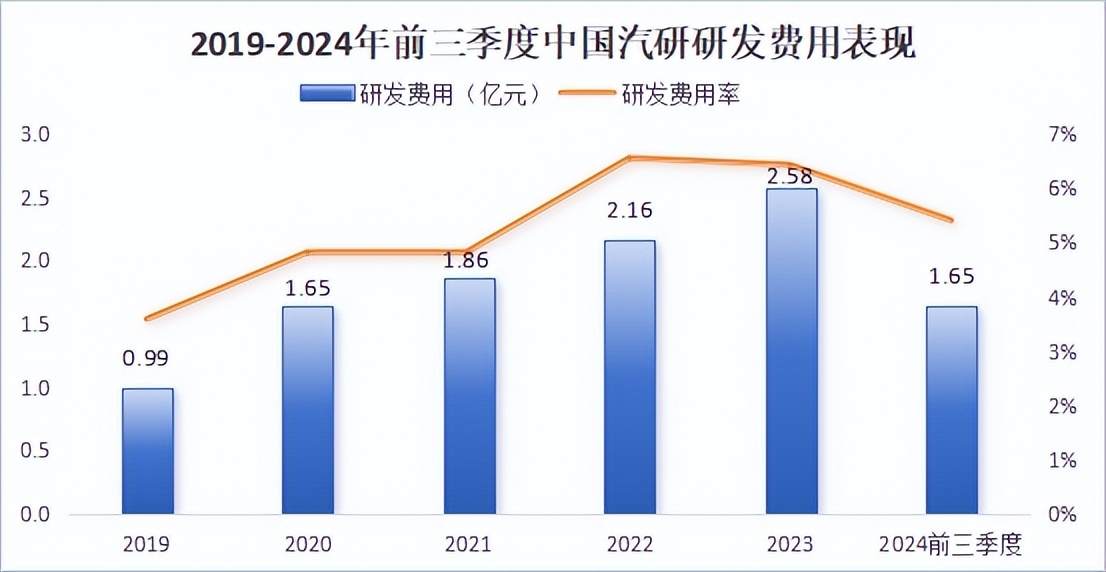

中国汽研高度重视研发,2019-2023年公司研发投入从0.99亿元增长至2.59亿元,翻了2.6倍。

同时,公司研发费用率近年也维持在6%以上的水平。

更进一步的,在员工构成中,2023年公司的技术人员占比高达70%。

由此,公司构筑了领先的研发成果。

在新能源测评领域,除风洞中心外,公司在氢能动力测评领域培育了先发优势,填补了国内氢能相关测评空白。

在智能化测评领域,公司率先发布了i-VISTA智能汽车指数,是国内首个L2自动驾驶辅助测评标准,解决了汽车智能化系统量化评价和评价维度单一难题。

同时,公司已成功研发出满足E-NCAP、IIHS、i-VISTA等测试标准的自动驾驶机器人、假车目标物搭载平台、假人及非机动车目标物搭载平台等系列化ADAS场地测试装备。

往后看,中国汽研的成长逻辑也很硬核。

1.打造第二增长曲线。

一般来说,汽车检测服务一边是面向B端的新车检测,一边是面向C端的在用车检测。

2024年之前,中国汽研是没有布局在用车检测业务的。

而近期,公司拟成立全资子公司,向汽车售后市场延伸。

在业务组成上,公司将涵盖在用车检测、维保、交易、回收的全生命周期健康管理相关的检验检测服务。

那么,增量空间有多大呢?

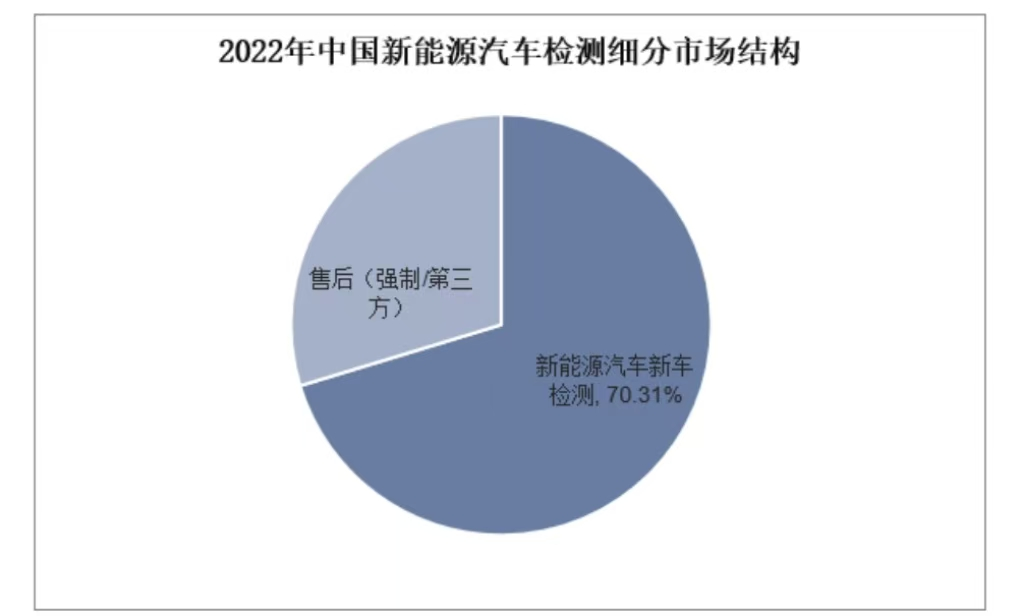

参照2022年我国新能源汽车的前端新车检测、后端在用车检测市场规模约7:3的占比计算,这一业务有望为公司带来40%以上的增量空间。

2.电动智能化发展贡献增量。

电动智能化的发展会带来新车检测项目的增加,也是驱动公司业绩增长的核心因素。

比如,相较传动燃油车,整车续航里程、能量消耗、三电系统的专项检测等项目,都是新能源汽车新增的检测项目。

这一红利,公司已经、并在持续享受着。

而在未来,智能网联汽车的渗透也将成为增厚公司业绩的重要因素。

因为,2026年1月,我国首批智能网联汽车强制性标准将实施。

这意味着,智能驾驶、网联汽车的第三方检测需求将迎来快速增长。同时,更加全面的检测内容也将带动单车检测费用的提升。

3.布局低空经济赛道。

面对低空经济这一万亿级赛道,中国汽研也开始心动了。

近日,中国汽研公告,公司拟出资7.41亿元获得南方试验场35.15%的股权,交易完成后,中国汽研将实现对南方试验场的控制。

从南方试验场的项目规划来看,这对公司的好处是多方面的。

首先,南方试验场一期项目预计于2025年竣工,将打造国内最大的全封闭、多场景综合智能网联新能源试验场地。

这不仅快速补齐了公司综合智能网联试验场的能力,还缩短了建设周期,有助于进一步强化公司与华南车企客户的合作黏性。

其次,二期项目前瞻性布局了燃料电池和飞行汽车等领域,有望成为公司打入低空经济领域的重要抓手。

更不用说,南方试验场在低空经济领域的布局已经有所进展。

目前,其已经获批使用试验场及附近上空约50平方公里低空空域,可开展低空飞行器、无人机、飞行汽车等研发试验检测和试飞业务。

最后,总结一下。

基于汽车检测业务的刚需属性,相关行业公司的业绩发展独立于周期之外。

叠加稀缺的牌照优势和领先的技术水平,中国汽研得以常年维持业绩的稳健增长。

未来,随着公司后市场第二增长曲线的打造、低空经济领域的布局以及汽车电动智能化的发展,公司业绩有望再上新高度。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

(来源:投研邦的财富号 2024-12-12 19:37) [点击查看原文]