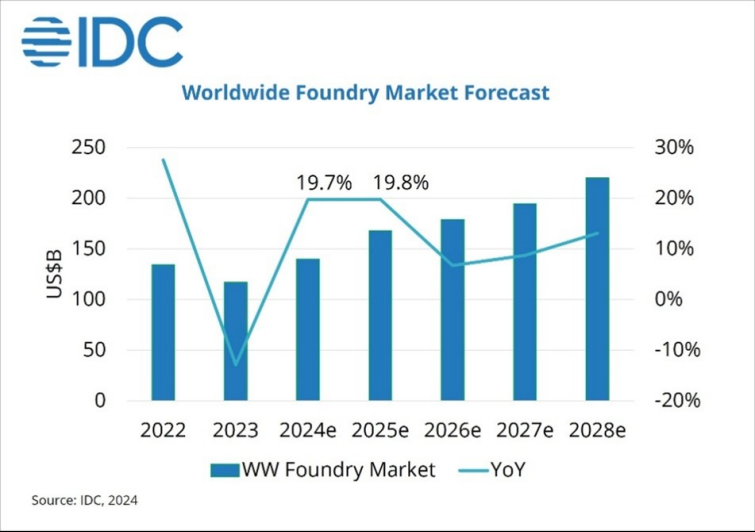

根据国际数据公司(IDC)“全球半导体供应链追踪情报” 的最新研究表明,鉴于 2025 年全球人工智能(AI)与高性能运算(HPC)需求不断攀升,从云端数据中心、终端设备到特定产业领域,各个主要应用市场都面临着规格升级的趋势,半导体产业将再次迎来全新的繁荣景象。

对此相关人士表示,在人工智能持续推动高阶逻辑制程芯片需求,以及高价高带宽内存(HBM)渗透率提升的推动下,预计 2025 年整个半导体市场的规模将增长超过 15%。半导体供应链涵盖设计、制造、封装测试、先进封装等产业,通过上下游之间的横向与纵向合作,将会共同创造新一轮的增长机遇。

展望2025年半导体市场,预计就会呈现多项趋势,首先2025 年半导体市场规模预计将增长 15%。在存储领域,有望实现超过 24% 的增长,主要动力源于 AI 加速器所需搭配的 HBM3、HBM3e 等高端产品渗透率持续上升,以及新一代 HBM4 预计于 2025 年下半年推出所产生的带动作用。

此外,亚太地区的 IC 设计企业产品线丰富多样,应用领域遍布全球,涵盖智能手机应用处理器(AP)、电视系统级芯片(SoC)、有机发光二极管显示驱动芯片(OLED DDIC)、液晶显示器触控与显示驱动集成芯片(LCD TDDI)、无线芯片(WiFi)、电源管理芯片(PMIC)、微控制器(MCU)、专用集成电路(ASIC)等必备芯片。个人设备回暖叠加AI需求提升,亚太地区 IC 设计市场2025年有望再增加15%!同时在 AI 驱动先进制程需求大幅提升的形势下,预计TJD市场份额将在 2024 年和 2025 年快速攀升,彰显在新旧产业结构下的全方位竞争优势。

先进制程需求强劲,预计 2025 年晶圆制造产能将年增 7%,其中先进制程产能将年增 12%,平均产能利用率有望维持在 90% 以上的高位,由 AI 需求驱动引发的半导体繁荣景象持续推进。成熟制程市场行情回温,8 英寸晶圆厂平均产能利用率有望从 2024 年的 70% 攀升至 75%,12 英寸成熟制程平均产能利用率也将提升至 76% 以上,预计 2025 年晶圆代工产能利用率平均提升 5 个百分点。2025 年将是 2 纳米技术的关键时期,三大晶圆制造商都将进入 2 纳米量产阶段,2025年将是关键之年。总结来看,IDC 指出,2025年全球半导体产业将继续保持两位数增长,长期将保持向上格局,对于咱们普通投资者来说,除了精选个股之外,借基入局,直接打包一揽子绩优个股,不失为一种明智的选择。

从二级市场上看,近期市场行情波动震荡,呈现持续调整态势。$半导体ETF(SZ159813)$也保持横盘,日K在多条均线附近震荡,整体行情变动不大。今日行情上,半导体ETF(159813)早盘小幅低开后走弱下行,盘中一度跌超1%,随后止跌回升,走出“V”型反转,当下跌幅收窄至-0.13%。技术面上没有太大的起伏,日K仍保持震荡企稳态势,多条均线持续粘合。不过从其技术指标上看,MACD绿柱持续缩量,空方力量退场明显,相信距离变盘时间点也不远了,半导体ETF(159813)紧密跟踪国证芯片指数,一指布局半导体产业链核心标的,在2025年半导体有望保持长期向上的格局下,眼下或正是借基提前埋伏的好时机!#人形机器人赛道火热 泡沫还是风口?#