$半导体ETF(SZ159813)$A股三大指数今日集体回调,截止收盘,沪指跌0.50%,深证成指跌1.03%,创业板指跌0.98%。沪深两市成交额超过1.5万亿元,较上周五小幅放量约200亿。

行业板块几乎全线下跌,教育、游戏、文化传媒、汽车服务、互联网服务、装修装饰、家用轻工、房地产服务、软件开发、仪器仪表板块跌幅居前,仅银行与保险板块逆市上涨。个股方面,下跌股票数量接近4800只,跌停股票数量超过200只,微盘股指数暴跌7%。

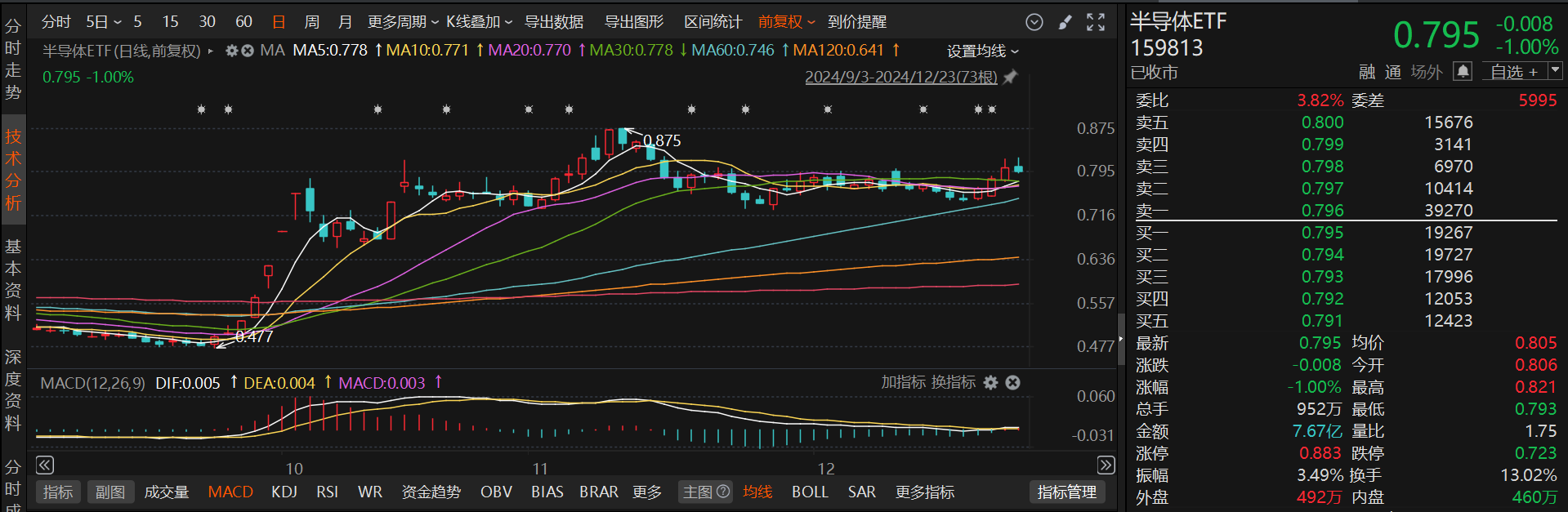

具体分析来看,半导体ETF(159813)截止今日收盘,整体呈现高开低走的趋势。量能方面,最近的成交量有所增加,表明多空博弈较为激烈,筹码结构在频繁博弈之中有望进一步稳固,下行风险进一步释放。MACD方面,尽管还没有出现金叉,但是绿柱正在逐渐缩短,并且出现了红柱,后市依然可以看好。

近日,半导体板块持续受到投资者关注。数据显示,12月20日,万得半导体指数大涨3.35%,最近三个交易日连续上涨,累计涨幅达8.71%。指数成分股中,灿芯股份、锴威特20%涨停,中芯国际涨超10%,瑞芯微、上海贝岭等涨停,寒武纪-U涨超6%,股价再创历史新高。

国家频出政策大力扶持,半导体行业与海外先进水平的差距有望逐渐缩小;在AI、物联网、新能源汽车等需求的带动下,晶圆代工行业规模将持续增长,先进制程、特色工艺将获得同步发展。展望2025年,半导体行业整体增长或趋于平稳。

随着全球汽车市场对汽车芯片的需求不断增长,车用芯片正迎来蓬勃发展的新时期。根据中国汽车工业协会统计,传统燃油车所需汽车芯片数量为每辆车600颗至700颗,电动车所需芯片数量为1600颗,而智能汽车全车需要的芯片则大幅提升至3000颗。

车载芯片布局方面,在车规级MCU(微控制单元)领域,国内厂商主要包括上海芯旺微电子技术有限公司、比亚迪半导体股份有限公司、合肥杰发科技有限公司等,国外厂商主要包括瑞萨科技、恩智浦半导体、英飞凌科技公司等;车规级SoC(系统级芯片)中的智能座舱芯片虽已有北京地平线机器人技术研发有限公司等国产供应厂商,不过该公司产品主要供应商仍为国外厂商。目前,国产汽车芯片在功率芯片、MCU、传感器芯片和存储芯片等领域,国产化率较高。

在2024全球汽车芯片创新大会上专家表示,全球科技创新进入空前密集活跃时期,芯片在产业链条中的地位和作用愈加凸显,需要持续加强产业链上下游协同,加强创新资源聚集、加快突破关键技术、加大推广应用力度,努力保障我国汽车产业平稳健康发展。

2025年半导体行业整体增长或趋于平稳,但增长较2024年更为均衡、健康。半导体行业在2024年三季度以来表现强劲。国家刺激政策的出台,释放了市场流动性,同时行业又恰逢其处在恢复周期,业绩同比显著向好,估值也在提升,股价大幅反弹。对这一板块感兴趣的朋友们,半导体ETF(159813)值得关注。#纳指微跌!道指终结10连跌#