$半导体ETF(SZ159813)$A股三大指数今日集体上涨,截止收盘,沪指涨0.14%,收报3398.08点;深证成指涨0.67%,收报10673.97点;创业板指涨0.39%,收报2209.85点。北向资金今日继续因圣诞假期缺席,沪深两市成交额达到1.27万亿元,较昨日小幅缩量88亿。

行业板块涨多跌少,电源设备、通信设备、商业百货、电子元件、消费电子、半导体板块涨幅居前,电力行业、医药商业板块跌幅居前。个股方面,上涨股票数量超过3600只,涨停股票数量超过100只。铜缆高速连接概念股爆发,金信诺、博创科技、兆龙互联20cm涨停,鑫科材料、沃尔核材、宝胜股份、露笑科技、华脉科技、得润电子涨停。AI眼镜概念股反复活跃,雷柏科技等涨停。零售等大消费股展开反弹,中百集团等多股涨停。

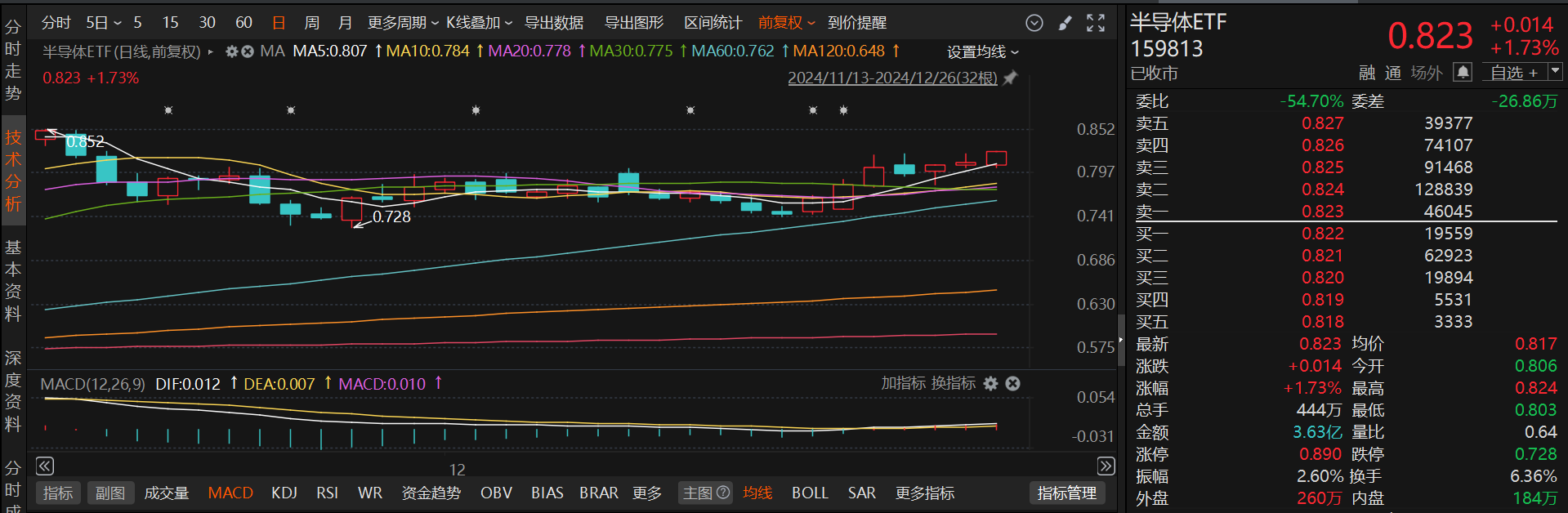

具体分析来看,半导体ETF(159813)截止收盘,整体呈现低开高走的趋势,中间经历了小幅震荡,最终收涨1.73%。K线方面,出现三连阳,通常被视为短期内的积极信号,表明市场中的买盘力量相对较强。MACD方面,已经出现了金叉,并且绿柱逐渐缩短且出现了红柱,后市依然可以看好。

半导体,作为现代科技产业的支柱,也是自主可控的基石。其伴随着全球经济的波动往往有一定的周期性,在经历了过去两年的深度回调后,半导体各产业链环节开启渐次复苏。全球半导体市场规模庞大,且呈增长趋势。2024年全球半导体市场规模预计将达到6202亿美元,同比增长17%,中国市场增速最快,预计全年市场规模将同比大增20.1%,达到1865亿美元。

从成长的角度来看,“AI+自主可控”仍将是2025年半导体产业的主要投资方向。AI方向,“云厂商合作伙伴+端侧落地”将成为2025年AI产业的主要方向。半导体的核心成长逻辑来自国产化,近年来外部环境对于中国半导体产业限制持续加剧,先进制造、半导体设备及零部件、半导体材料等半导体产业链“卡脖子”核心环节自主可控需求迫切,国产化有望加速推进,尤其在先进制造中持续突破的国产厂商,将会迎来重大发展机遇,看好当前国产化率亟待突破的先进制造、半导体设备等核心板块。先进封装同样是2025年具有突出成长性的细分赛道,算力芯片海外代工限制不断升级,AI端侧应用相继落地,2025年有望看到国产先进封装产业链需求弹性。

需求层面,抛开周期视角,从更长发展历程出发,作为有消费结构升级需求的铜铝而言,具备需求长期增长韧性。一方面,电气化、轻量化趋势下,参考海外发达国家当年经验,占比全球近半需求的中国,虽然步入了工业化中后程,但铜、铝需求依然有成长性;另一方面,随着新兴发展中国家工业化推进,铜、铝全球需求仍有进一步承接地域。对半导体板块感兴趣的朋友们,半导体ETF(159813)不妨多多关注。#晒晒我的神操作#