国内私募股权基金的退出受IPO“堰塞湖”影响,一度传出“一级市场已死”的消极观点。一方面,新的基金募资屡屡碰壁,另一方面,超14万亿的存量也嗷嗷待哺。一级市场的投资人是真的难!

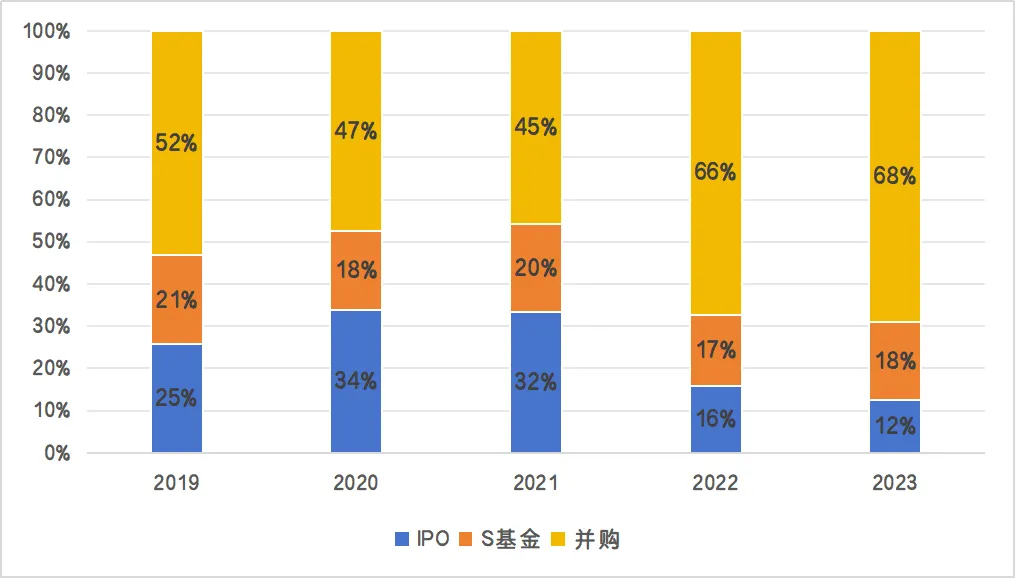

放眼海外的私募股权市场,美元基金管理人凭借退出通道的多元,解决了大部分基金退出的挑战。并且从数据上看,越是在退出较困难的年份,并购渠道越是能够成为美元基金退出的中流砥柱(见图1)。此外,S基金也一如既往地能够稳定解决市场约20%的退出流动性问题。

图1:2019-2023年全球私募股权基金的退出方式占比

前几年,国内S市场的兴起尚能在一定程度下解决了少许人民币基金的流动性问题。但是面对规模庞大的一级市场,目前不足千亿的人民币S基金市场只是杯水车薪。

于是,市场今年开始对于并购基金的呼声愈发高扬。这点在不久前出台的《关于深化上市公司并购重组市场改革的意见》(简称“并购六条”)也有体现。“并购六条”首次提出“支持私募投资基金以促进产业整合为目的依法收购上市公司”,由此前“不鼓励不限制”转变为“支持”的态度,颇有为并购基金“正名”的含义。

对于一级市场的重要参与方GP而言,在并购基金和S基金等买方端积极建设的同时,GP自身也需要在新的环境下主动出击,制定可靠的退出策略。目前来看,这一趋势已经越来越明显。

比如GP背后的LP们过去非常重视IRR,现在却频繁提及DPI。随着国内LP在投资领域的接触面逐渐增大,越来越多的人认为,“不是没有退出渠道,是中国的GP欠缺退出能力”。这些来自LP一方的压力也将驱动GP发展壮大他们的退出能力。

无论是并购还是S基金,晨哨一直致力于帮助国内私募股权市场解决退出难题,每年主办的“私募股权基金流动性峰会”往往能够给市场带来引领性的趋势分析和建设性的专业建议。

对于当前的私募股权退出市场,晨哨也得出了自己的结论:人民币私募股权基金要想退得好,就必须重视发展多元化的退出路径,锤炼GP的退出能力。

2025将近,一级市场的大拿们又是如何看待这个观点呢?GP又该如何打造自身的主动退出能力呢?

今年12月,晨哨将举办“第三届私募股权基金流动性峰会”,并揭晓“2023-2024年度S基金金哨奖”系列的获奖榜单。过去,晨哨的“私募股权基金流动性峰会”主要聚焦S市场,但今年的“第三届私募股权基金流动性峰会”将首次引入并购基金市场中的领军机构,助力私募股权市场的退出面向多元化发展,真正与成熟的美元基金市场进行接轨和对标。

本次峰会计划仅邀请200位贵宾,但将汇聚全市场核心的资产端和资金端代表机构,以及政府主管部门和股交所领导。资产端包括一批存量资产过千亿的地方投资平台和存量管理规模过百亿的母基金与头部GP。资金端将包括主流并购基金(人民币和美元)、S基金(人民币和美元)、地方引导基金、金控平台、大型产业机构LP、AMC、各类金融机构(银行、券商、保险、信托)和今年备受外界关注的AIC等。

按照晨哨峰会嘉宾邀请的一贯标准,拟邀参会企业/机构嘉宾的级别均在高管和合伙人等直接影响决策的核心管理层。

我们也诚挚欢迎对S基金和并购基金有着浓厚兴趣、深刻理解或突出的实操经验的投资者报名参加本次盛会。如您有协办或赞助会议的需求,请通过文末二维码联系。

(来源:晨哨并购的财富号 2024-11-23 22:34) [点击查看原文]