2023年借助AI概念的东风,中信出版曾有过一波爆炒,不过明眼人都应该看得出,当时的AI概念对于中信出版是远水解不了近渴,纯粹一场故事效应而已。

然而时过境迁,差不多一年多时间过去之后,传说中的AI赋能效果开始在不知不觉中慢慢显现出来。

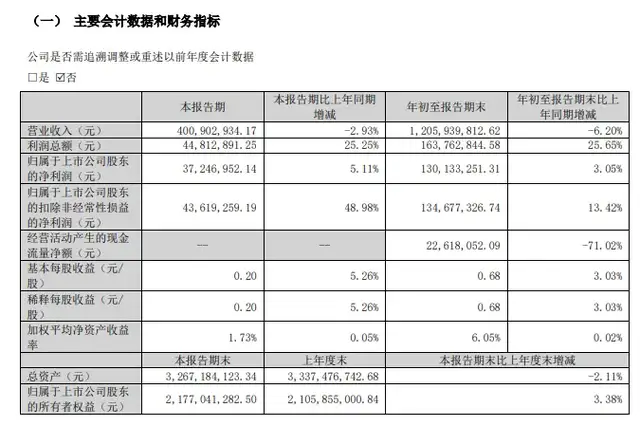

从2024年三季报数据看,1-9月份公司共实现营业收入12.06亿元,同比下降6.2%;净利润1.3亿元,同比增长3.05%;扣非净利润1.35亿元,同比增长13.42%。

其中,第三季度单季实现营业收入40.09亿元、净利润3724.7万元、扣非净利润4361.93万元,分别同比-2.93%、+5.11%、+48.98%。

从数据中可以看到,收入端依然显得格外挣扎,继续呈同比下滑态势,这主要是受可选消费市场低迷的影响,今年前三季度国内图书零售市场洋码规模同比下降了0.68%,其中相当部分还是教材教辅刚性用书,大众图书类更是惨不忍睹,所以销售继续萎缩实属意料之中的事情。

但是,盈利端却明显出现了改善,基本上呈现出一幅逐季回暖的画卷,特别是第三季度,扣非净利润数据显得极为给力。如果剔除企业所得税优惠政策变化所带来的影响,前三季度税前利润总额达到了1.64亿元,同比增长了26.2%。

盈利表现之所以能在销售端继续缩水的情况下,逆势上行,原因就在于AI的赋能。

我们知道AI技术的引用并不会产生让更多人喜欢读书的效果,所以它对销售端的影响极其有限,但是AI技术毫无疑问可以在提升效率、降低成本方面起到积极作用。

前三季度,中信出版的毛利率同比提升3.53pct,上升至39.19%,自2020年以来首次出现大幅回暖,成为带动利润率复苏的最主要推手。

从2023年起,中信出版开始合GG模型技术公司构建数字智能体系,于2024年7月初正式发布数智化发展战略,借助“夸父AIGG数智出版平台”实现选题、策划、营销一体化推进,覆盖17个应用场景、122个AI应用,以数据驱动和技术应用在出版全流程10大环节、101个流程节点上实现了提质增效,使插画生产效率提升7-8倍、视频制作效率提升2-3倍,明显压缩了成本。

目前看,随着AI技术运用的进一步深入,成本端仍然有持续优化的潜力,很可能从根本上扭转近几年利润率越做越薄的问题,俨然是一个值得期待的关注点。

当然,销售端的低迷依旧是令人揪心的大问题。不过也要看到读书阅读实际上也是一种刚性需求(电子书同样也需要出版),尤其是版权意识日益觉醒的当下,越来越多的人不介意消费正版图书、游戏、影视剧,图书市场的需求总量不可能缩水到哪里去,相反当消费低迷被压迫至一个临界值时,反弹概率反而是越来越大,行业的永续性应该是没有太大问题。

同时在可选消费低迷的时段,公司的行业地位依然较为稳固,至少上半年中信出版的图书实洋市占率仍然达到了2.68%,居全国单体出版社中排名第一。从细分产线看,公司在经管、科普、心理自助、传记分类中,稳居第一;少儿和生活类,位居第二。所差的,就在于行业合时能彻底复苏了。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

(来源:长线是金11的财富号 2024-12-01 06:00) [点击查看原文]