小行业,大市场。

你可能不知道,小小的膏药行业,竟培育出了3家正宗上市公司,分别是奇正藏药、羚锐制药、九典制药,并且三家公司市值都超过了100亿。

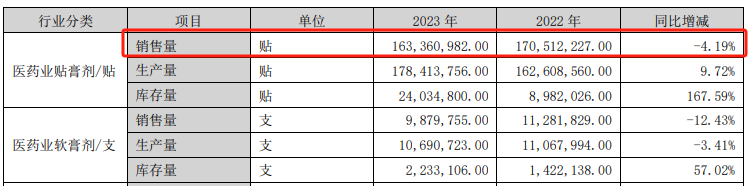

没有意外,从销量数据来看,奇正藏药年均销量超过了1.6亿贴,在我国外用止痛贴膏市场占比为19左右%,连续六年排名第一;其次是羚锐制药,在国内膏药市占率在15%左右,再就是九典制药、云南白药等。

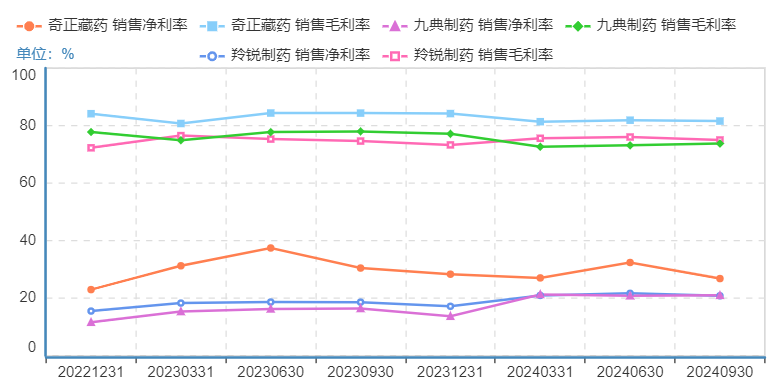

在市占率保持第一的同时,奇正藏药的基础盈利能力也很强悍,近些年来公司毛利率一直维持在80%以上,超越羚锐制药和九典制药,并且也远超片仔癀、东阿阿胶等医药龙头。

同时,净利率方面,奇正藏药也维持在30%附近,是膏药上市公司中最高的。可见,公司的基础盈利能力极其突出。

从产品角度看,奇正藏药也是极其稀缺的存在,公司拳头产品是消痛贴膏,是国家保密处方,常年保持院内和院外的销量冠军,是年销10亿的大单品。2023年,奇正的消痛贴膏获得“2023年度中国非处方药黄金大单品”称号。

可意外,还是出现了。

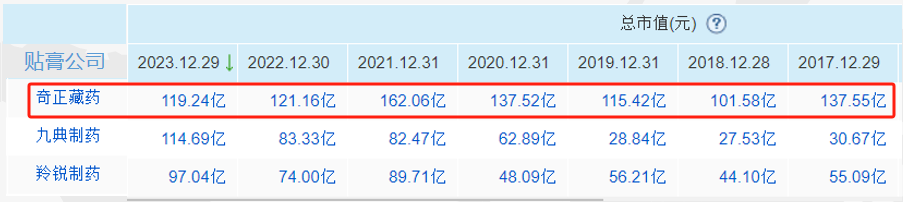

在过去的7年里,羚锐制药市值从40亿攀升到了120亿;九典制药市值从30亿飙升到了130亿。而奇正藏药的市值始终维持在100亿附近不动。

到底是什么原因导致的这种差距?

市值的影响因素在业绩和估值,而估值其实还是业绩增速的反应,所以市值归根结底还是利润端的体现。

尽管奇正藏药毛利率、净利率水平行业最高,但最终体现到利润端,却出现了极大的差距。

财报数据显示,奇正藏药扣非净利润从2019年的3亿增长到了2023年的3.7亿,5年增长了20%左右;而羚锐制药净利润从2.8亿攀升到了5.34亿,翻倍的增长;九典制药更是从四千多万增长到了3.4亿,7倍的增长速度。

所以,九典制药和羚锐制药是典型的高成长表现,实现了业绩和估值的戴维斯双击,而奇正藏药却平平无奇,相差甚远。

这也导致,如果奇正藏药迟迟解决不了成长的问题,市值就会越拉越大。

那么,同样是膏药龙头,奇正藏药为何落后了?

造成这种巨大差异表现,核心在于三个因素;

第一,竞争激烈。

在传统膏药市场,目前行业大概在100亿元的规模,并且市场竞争非常充分,奇正藏药尽管做到了行业第一,但是想要继续提升份额非常难。这就好比目前的海天味业、恒顺醋业等代表的消费赛道,这就导致成长弹性受限。

从数据来看,奇正藏药2019年以来营收保持了持续增长,但扣非利润端却表现平平,核心在于在竞争激烈下,公司持续加大销售费用。2024年前三季度公司的销售费用率为45.32%,高于羚锐制药、九典制药。

大规模销售费用的支出,带来了一定的营收增长,但是却也侵蚀了利润空间。

第二,渠道依赖。

奇正藏药能做到销量第一的份额,主要靠的就是医院和药店的线下渠道,但是目前线下药店整个行业都进入了一个增长瓶颈,份额被线上渠道快速抢食,有些尴尬。

第三,产品线差异。

羚锐制药和九典制药成长速度要远远好于奇正藏药,尤其是九典制药净利润5年翻7倍,核心还是在产品线差异上。

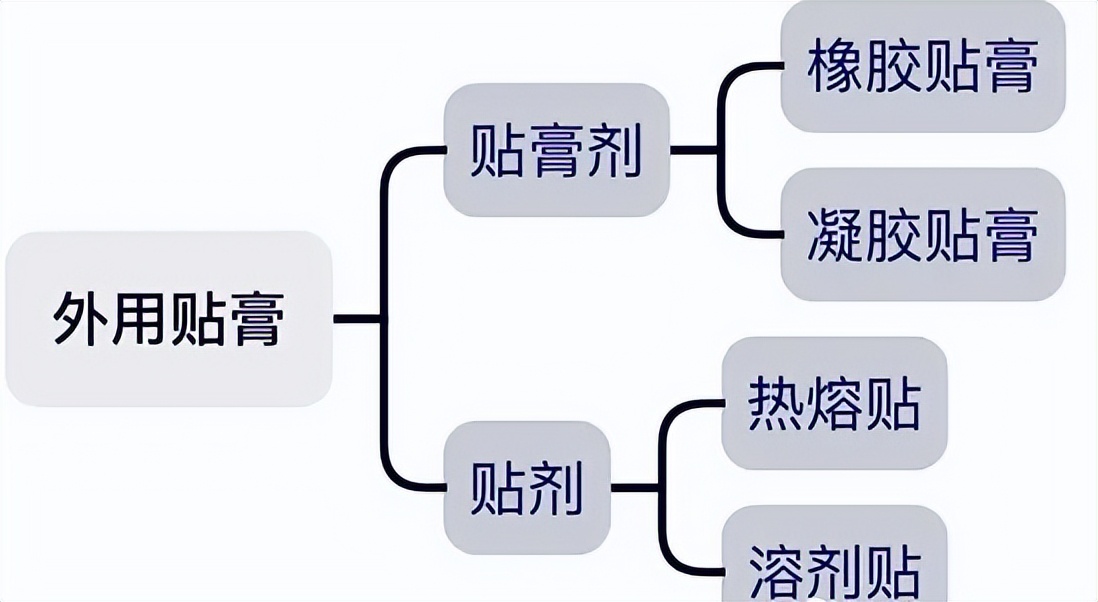

在膏药行业,贴膏又分为橡胶贴膏和凝胶贴膏,我们最常见的带着一股中草药味的就是橡胶贴膏,目前市场占比超70%,羚锐制药、奇正藏药就是大单品龙头。

但是,近几年,化药的凝胶贴膏,由于具备过敏反应小、无味、血药浓度维持恒定等优势,得到了快速的渗透,近几年在医院的销售年复合增速超过了40%,是典型的的高成长属性,目前市场占比在30%附近。

这其实就好比目前的光伏,N型技术加速渗透的阶段,那些依然守着传统P型技术的企业终究会逐步落后。所以像钧达股份、爱旭股份积极布局。

而九典制药正是化药凝胶贴膏龙头,公司的“洛索洛芬钠凝胶贴膏”已经是超10亿的大单品,这才是公司能实现利润端爆发的核心。

另外,羚锐制药近两年也推出了锐枢安芬太尼透皮贴剂,一举成为了国内唯一从事骨架型芬太尼透皮贴剂的公司,让让公司实现了业绩弹性增长。

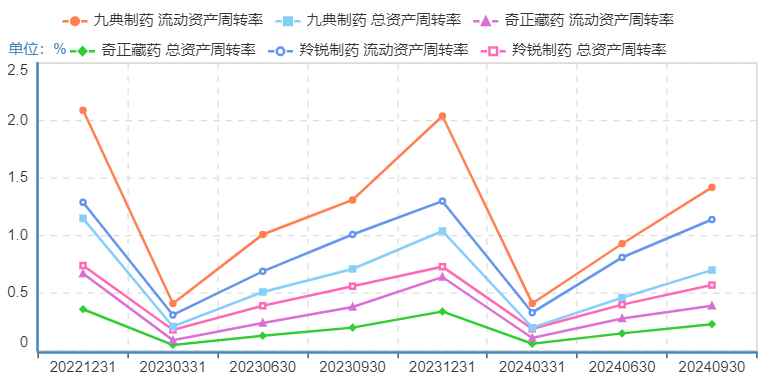

从2个数据上,也能清晰地看到这个差异;

一个是周转率,数据显示,近些年来,不论是总资产周转率还是流动资产周转率,奇正藏药一直低于羚锐制药、九典制药,而九典制药也是最高的。这说明产品差异带来的周转效率的差异。

一个是研发,数据显示,在研发费用上,奇正藏药一直是三家中最低的,并且差距还很大,2023年九典制药研发费用高达2.54亿,而奇正藏药仅有不到6000万。这几乎就代表了产品端的差异化。

所以,行业竞争激烈下,公司又没有加大研发切入新的高成长领域,导致了奇正藏药业绩端的尴尬局面,当然就提现到了市值上的差异。

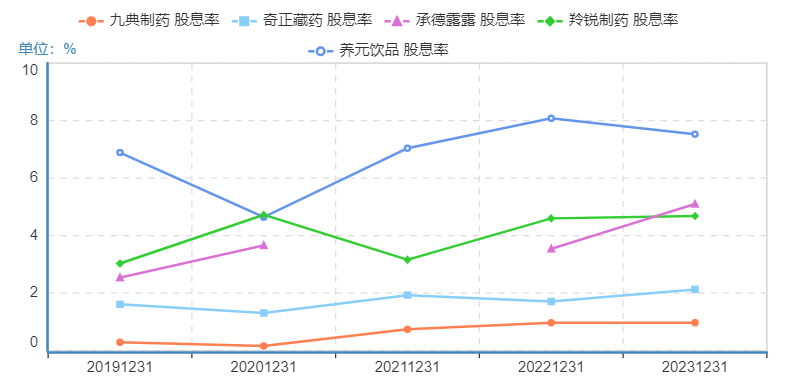

但是,在估值的角度看,如果业绩增速放缓,公司能通过高分红的股息率弥补。

这样一方面能带来估值的修正,还能做个回报股东的小而美企业,先养元饮品、承德露露等就是这样的企业。

而数据来看,奇正藏药股息率不但没有养元饮品、承德露露高,甚至都没有羚锐制药高,仅仅在2%附近。

所以,接下来,奇正藏药要么在研发上增强,切入新的高成长方向打造第二成长曲线;要么提升股息支付率来提升一定的估值溢价,否则预计市值一直稳定,并且和对手会越拉越大。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研

(来源:老张投研的财富号 2024-12-15 18:45) [点击查看原文]