$银华天玑-年年红$$银华天玑-悄悄盈$

$银华富裕主题混合A(OTCFUND|180012)$

这是8月份第4周的策略报告,也是第1090周策略报告。

过去这一周,很多投资者可能在情绪上是比较悲观的,也是比较难熬的,让人熟悉的气味儿又回来了,跟2008年、2016年、2018年的感觉很像。

市场总是这样,越涨越到高位区域,情绪越亢奋越乐观,满眼看到的都是机会,忽视风险;

越跌越到底部区域,情绪越悲观越低迷,到处都是风险,无视价值和机会。

作为一个2007年10月底入市的老股民、老基民,希望,我对市场的理解和认识,以及应对的策略,能够给到大家一些参考和价值吧。

本周复盘如下:

一、年中报尚符合预期,情绪过于低迷

上周年中报开始密集披露,但全部披露完,要到8月31日。

仅从我的跟踪和研究来看,仅就目前公布的年中报数据看,明显要好于一季度,从我跟踪的上市公司数据情况看,这个直观的感受很明显。

但是市场的情绪异常低迷,对于很多上市公司的业绩报告,除非特别超预期,很多情况下,都没有特别出彩的表现,这很符合市场底部区域的特征。

我们再看一组数据。

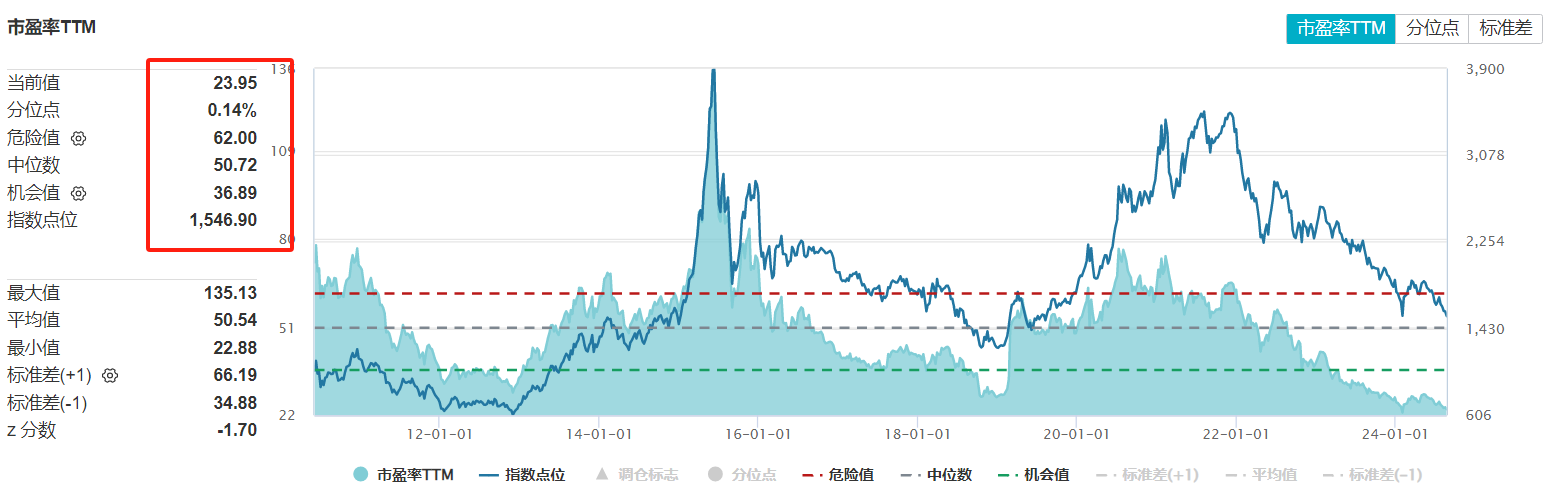

创业板指历史PE走势图,2010.06.04-2024.08.23,Wind

创业板指盈利预测综合值一览,2024.08.23,Wind

以创业板指为例,参见上面两张图,盘一盘相关的数据,

1、估值方面,创业板指TTM估值23.95倍,处在上市以来历史百分位的0.14%;

2、股息率方面,创业板指目前的市值是41,641.78亿,2023年度分红691.21亿,按照现在的市值计算,股息约1.66%;

按照Wind的预测,2024年净利润增长34.37%,我们打个折扣,假设净利润增长10%并同步测算分红金额,以当下市值计算,股息率约1.826%;

而最新的五大行五年期整存整取的利率为1.80%(央广网,2024.07.25)

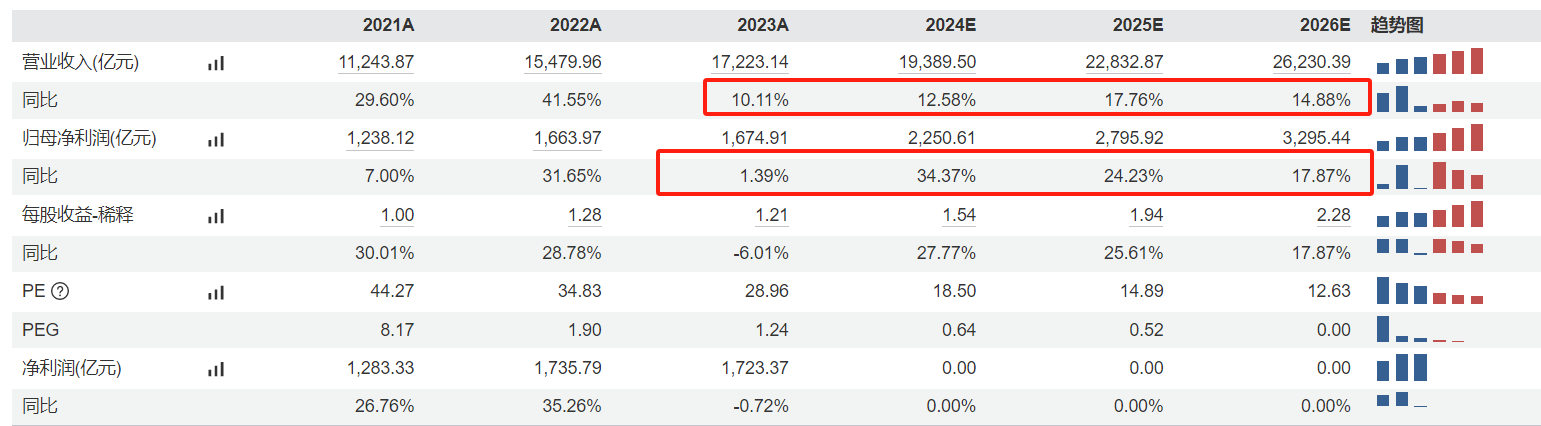

3、营收和净利润增长方面,2023年创业板指营收增长10.11%,净利润增长1.39%,而同期上证指数营收增长0.62%,净利润增长-2.35%;

而从万得的预测来看,创业板指大概率会保持营收和净利润两位数以上的增长,远超上证指数和市场平均(Wind,2024.8.23)。

结论:

如果整个年中报披露结束后,业绩继续符合预期,那么以创业板指为代表的成长风格受制于悲观情绪的影响,估值或处在上市以来的历史底部区域;

如果这种情况继续持续的话,一句话:创业板指就是以一个大概率不低于5年期整存整取的利息为底限,再以23.95倍TTM估值、超过两位数的业绩增长,通过业绩增长获得更好的上限。

其他的类似创成长、消费红利、医疗器械、中证中药、恒生科技等偏成长风格的细分指数,经过持续的调整,即便是按照股息率计算,都可以类比五年期整存整取的利息,而Wind预测的营收和净利润增长,几乎都是两位数以上。

这种情况,我不知道还会持续多久,但面对这样的成长性、这样的点位和估值,甚至股息也超过了五年期整存整取的利息,只能感叹情绪可能比较低迷了,投资的价值和机会也很明显了。(以上数据,数据来源Wind,2010.06.04-2024.08.23)

二、回顾了历史上我经历的艰难时刻

沪深300月K线图,2002.01.31-2024.08.23,Wind

图中圈出来的三个时间点是我历史上经历的艰难时刻,分别是2008年底、2016年年初、2018年年底;

导致艰难时刻发生的原因各不相同:2008年年底可能主要是市场在2007年年中见顶之后的迅速而又大幅的调整,获利盘和恐慌盘持续流出;

2016年年初,主要可能有两点,一个是2015年年中行情见顶之后的大幅回撤,第二个是恐慌性抛压;

2018年年底,也主要可能有两点,一个是获利盘回吐了解,另一个是对外部恶意制裁的担忧造成的恐慌性抛压。

但从沪深300月K线走势图上可以看到,这些冲击过后,各种不同原因的艰难之后,指数的底部区域是不断抬高的,行情也随后慢慢展开。

三、这次有什么不同

站在当下这一刻,虽然我们还不能判断市场的绝对低点是否已经出现,但是我们从调整的时长、悲观的程度、沪深300和创业板指的点位和估值,以及潜在的股息来看,基本可以判断这里是一个中长期的底部区域。

那么这次有什么不同呢?

1、悲观的理由不同,这次市场的悲观情绪可能主要来自于两个方面,一个是市场持续调整的压力,另一个是信心的缺失;但每次历史的底部区域悲观的理由都不一样。

2、回顾我经历过的前3次艰难时刻,都对应着一些可以快速产生效果的重磅政策出台,这一次我们也看到了新版“国九条”在内的很多重磅政策,但是都是着眼长远的措施,不再是立竿见影的应激措施。

此一时彼一时,既然资本市场被赋予了厚望,那么从根本上提升上市公司质量,提高长期投资者回报率,就不是一朝一夕事情了。

所以,总体来看,对于这次行情的发展,我们有三点思考:一是这次底部区域行情的结束可能没有那么迅速,持续的时间也许会超预期;

二是市场有很大的概率会更加健康,慢涨长牛实现的可能性会越来越大;

三是市场的风格轮动还会存在,但可能不会再像2007、2015年那样。

四、确保熬过这个寒冬

知道,知道并做到也就是知行合一,这是两个门槛,能够在一起交流的朋友,大部分现在需要解决的是知行合一的问题。

这个冬天也许还需要点时间,我们要做最坏的打算(当然,也许拐点就在眼前),以便不会在这个时候被迫放弃。

1、闲钱投资的原则不能破,只有如此才能避免被迫出局,保持心态的平和;

2、拒绝追涨杀跌,从常识上出发,避免追涨那些持续多年上涨的方向,而应该重视那些持续多年调整,点位和估值处在历史底部区域,并且行业需求稳定性,有一定的成长性,这些方向;

3、以一篮子指数基金为基础构建组合,并根据风险等级和需求的不同,对资产做出不同的配置。

4、勇于布局中长期,根据自己的实际情况,考虑风险之下,如果符合需求,还是要敢于做出布局。

五、策略的点评和思考

整个市场看下来,市场情绪低迷,成交量萎缩,短期难言乐观,想要走出中长期底部区域恐怕还需要时间,而市场风格方面,投资者情绪上会更倾向于红利,风格能否转换还需要看业绩增长和资金面的情况。

短期来看,下周结束的年中报、9月份美联储的议息会议,都可能是影响市场中长期走势的重要时刻,予以重点关注。

(一)偏股型基金投顾策略的思考。

1、以成长风格为主的策略,目前可能还要面临左侧持续探底的压力。

2、港股恒生科技尤其是互联网龙头,随着公布的业绩不断超出预期,公开看多互联网的声音也在增多,短中长期的时间窗口或已打开。

3、医药医疗,本周公布的年中报看,整个医药医疗板块分化明显,偏创新、偏器械、中医等方向的公司年中报还不错,基本都保持了一定程度的增长,但过往增速过高的公司,是明显低于预期的。

目前关于医药医疗的争议很大,担忧很多,市场过于在意每个季度的数据,对于创新药物、器械突破带来的机会并不重视,综合来看,医药医疗整体性行情恐怕比较难以产生,但精选细分方向和上市公司的机会,还是得到认可的。

年中报结束后,我们也会结合营收数据情况,对策略做出思考和调整。

4、以红利低波为代表的红利行情,在投资者追求确定性投资机会的情绪之下,预计大概率还会继续,但需要关注年中报相关上市公司业绩情况。

5、以消费红利为代表的基础消费板块,在上周公布的半年报中,有部分消费类企业业绩大幅不及预期,叠加部分尚未完全核实的消费数据的双重打击之下,整个消费板块上周回撤明显(Wind,2024.08.19-2024.08.23),其中消费红利指数下跌了3.90%,最低点位跌破了2024年2月份的低点,创造了自2022年1月份调整以来的新低。(Wind,2022.1.1-2024.8.23)

6、虽然本周公布的相关的半导体、军工、电子、新能源等科技板块的上市公司半年报,喜忧参半,市场低迷的成交量之下,整个科技板块的表现都不尽如人意,其中科创50 全周下跌了2.76%,CS新能车下跌了2.36%,更是创下来始至2021年10月份调整以来的新低(Wind,2021.10.1-2024.08.23)。

(二)偏债型基金投顾组合。

由于我们的偏债型基金投顾组合的策略,也保持跟权益市场的正相关性,所以市场的持续低迷和调整对于组合策略的冲击也是相对比较大的。

冲击主要来自两个方面,一个方面是策略里的权益部分,一个是可转债部分,短期能否企稳还有一定的不确定性。

但从各种维度看,以短中长期债券为基础,在这个权益市场中长期底部区域的时刻适当的布局,在适当控制风险敞口之下,潜在的空间会更加可观,符合稳中求进的策略。

(三)货债基金投顾组合策略。

以短久期债券+现金类基金为重点关注方向的策略,本质就是为短期闲置资金以及不愿冒太大风险、想要等待市场拐点的闲置资金,提供一个可行性解决方案。本次检验重点关注品种后,运营正常。

总结本周周策略:

1、市场情绪持续低迷,短期观望气氛浓厚;

2、下周半年报全部披露结束,这是一个重要的观察窗口;再就是9月份美联储议息,也需要重点观察;

3、短期看,恒生科技、红利低波等细分方向可能更受到市场的关注;

4、医药医疗、基础消费、科技板块,要重点关注半年报情况;

5、周一(2024.08.26)继续发车2份偏股型基金投顾组合,发车0.3份偏债型基金投顾组合。

我是无声,每天坚持研究分析基金,

每个交易日一篇投资观察和思考,

每个交易日一条《基金大复盘》视频,

每周日发布周策略报告,

随时保持高效沟通和交流,一个坚持努力提高研究能力的基金投顾人。

觉得内容有价值,觉得基金投顾组合值得信赖,觉得顾问交流很重要,就点个赞,留个言,转发一下吧。谢谢。

温馨提示:本文不构成投资建议,市场有风险,投资需谨慎。

管理型基金投资顾问服务由银华基金管理股份有限公司提供。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投顾组合建议中可能包含银华基金管理的基金产品及其他基金管理人管理的基金产品。请投资者在使用基金组合服务之前,仔细阅读相关协议、业务规则以及策略说明书,充分了解组合详情及该组合的基金配置情况,确认该组合符合自身的风险承受能力、投资期限和投资目标。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其他投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。基金有风险,投资需谨慎。#债市震感加剧,恐慌or贪婪?#