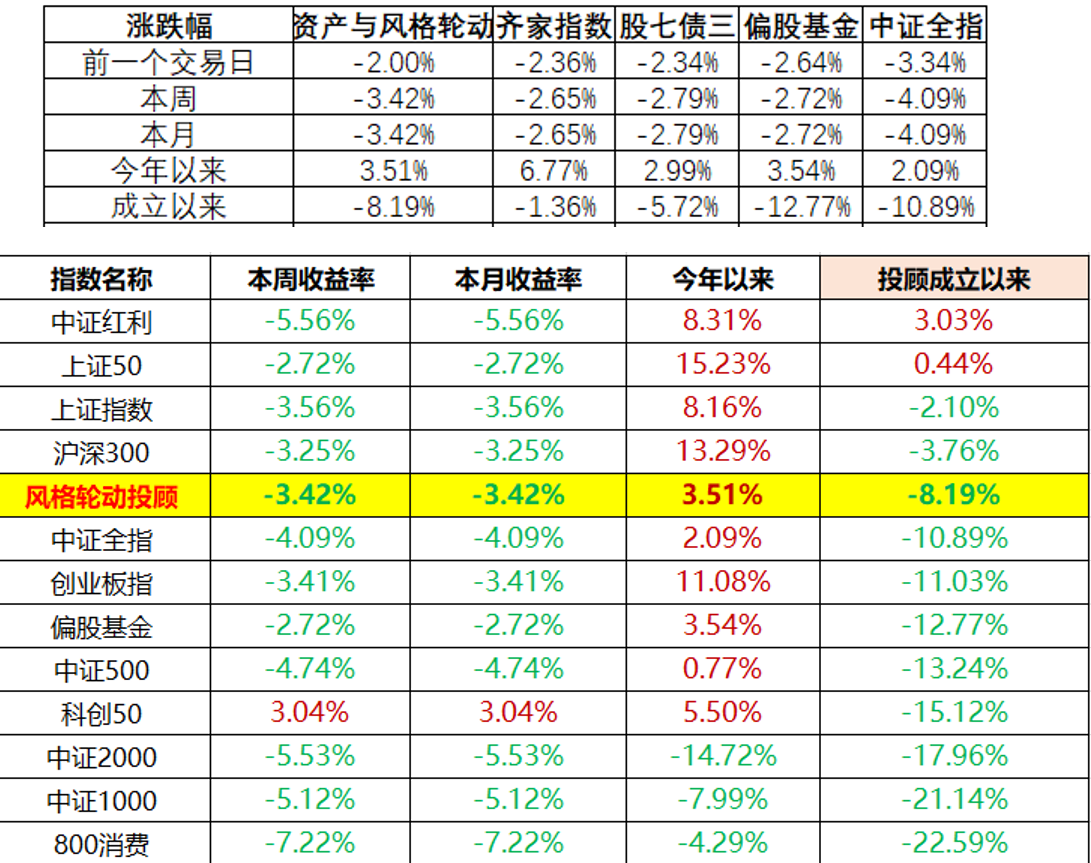

经历了节前的暴力拉升,周二过后,这周市场基本进入了调整模式,波动也明显加剧。资产与风格轮动,本周收跌了3.42%。略微跑输齐家指数和偏股基金,比中证全指跌幅更小一些。相比大部分宽基指数,回撤还算偏小的。优势主要也是后面几天市场进入调整期后实现的。在此前这波市场突然单边暴涨阶段,主动基金包括增强策略指数,几乎都很难跑赢纯被动指数。风格轮动是7成仓,并且持有红利和增强指数,所以反弹力度相对也会弱一些。但毕竟市场暴涨不是常态,大幅上涨阶段通常也是短暂的,进入震荡调整期后,加上最后几天风格发生了逆转,投顾的均衡配置结构,也开始重新体现优势。今年以来,风格轮动收益回正,涨了3.51%,跟偏股基金基本持平,领先全指1.5个点。虽然收益率接近,但可以看到风格轮动的净值曲线波动率,要明显小于偏股和全指。

总的来看,股市不可能一直单边暴涨,第一波情绪从极度悲观,恢复到相对理智的过程,基本已经走完。在二级火箭业绩驱动之前,市场抖动可能会明显加剧,因为依旧在交易分母端逻辑。所以换挡期间,且估值中位,上下皆有空间的情况下,行情随机性也会比较强。但整体来看,这轮行情还远未走完,政策已经明显掉头转向,经济数据也会逐渐迎来边际改善。现阶段,我们更需要做的,就是改变短期冲抢筹码的思维,多考虑一些更长远的事情,用配置的思维,控制好自己的仓位,让自己心态舒适,跟随市场波动,耐心等待二级火箭的交接。

随着市场情绪改善,过去一段时间也有大量小伙伴,选择加入了配置大军,跟着我们做投顾配置策略。但可能对投顾的一些表现逻辑和仓位细节,还不太了解。今天我们也来重点讲几块内容,帮助大家更好的了解我们的投资想法和配置思路。更重要是让自己心里有底,虽然资产管理权力在我们手中,但买入和卖出的权力都还在各位手里。所以只有真的了解自己买的东西,清楚策略逻辑,才能更加淡然的面对市场波动,做到真正的耐心长期持有。

首先,经过穿透测算后,目前风格轮动的仓位,基本是标准的7成仓。风格占比上,经过这波上涨,弱复苏成长板块比例有所提升,达到了32%,弱衰退红利价值占30.7%,强复苏板块目前还是一个低配状态,占到8.4%。固收仓位,目前大概是29%。所以整体来看,基本还是一个风格均衡,略微偏向成长的7成仓配置结构。且内部投资标的,主要用的就是沪深300,中证500和中证1000的被动增强指数,以及不同阿尔法逻辑的红利策略指数。一般来说,在市场单边大涨,尤其是暴涨的时候,增强指数普遍会跑输被动基准。但拉长周期来看,市场在波动中前行,增强策略优势还是非常明显的,极大概率会跑出不错超额收益。所以增强策略也要给予它更多一些的耐心。

其次,关于调仓。之前我们计划是政策明显转向后,可能会调整一部分红利仓位到大盘成长上。但由于这波发布会和重要会议非常突然,没有人能提前想到9月还会讨论经济,而且是态度掉头转向。所以市场预期和这波行情也直接180度掉头反转,根本没有给投资者反映时间。连不少公募和权益大厂,甚至包括外资都大面积踏空了。因此,我们更不能中途调仓,否则一卖一买会错失大部分涨幅。而当这波短而急促的大涨,告一段落后,市场可能也会进入一段震荡调整期。那么之前涨幅相对较小的价值风格,或许又会重新体现优势。包括这次的几个重要政策,其实对红利也是非常友好的。所以这个阶段,我们还是暂时维持成长价值均配,走一步看一步。市场越随机,其实越应该让自己的风格趋于均衡,避免左右打脸。

第三,之前有小伙伴也反映,为什么投顾没有跑赢沪深300。主要原因就是,沪深300今年一直被国家队重点护盘,之前除了纯价值风格,几乎没有指数能跑赢沪深300。其实截至9.20号大涨前夕,风格轮动成立以来,还是跑赢沪深300的。但后面几天突然极端暴涨行情,7成仓的风格轮动,肯定是追不上满仓的指数,所以这几天又被沪深300反超了收益。风格轮动它其实是典型的跑马拉松选手,如果是单边牛市,大家都百米冲刺,肯定会有劣势,跑不过他们。但投资毕竟是一场长跑,只要市场有波动,有人中途累吐血了,尤其是几轮牛熊过后,距离拉长来看,风格轮动的性价比优势,就会体现更明显。所以不要把它当成短跑尖兵,它是那个速度相对均衡,波动相比指数更低的长跑选手。绝对速度优势不大,但耐力优势后期会体现非常明显。