一、市场表现

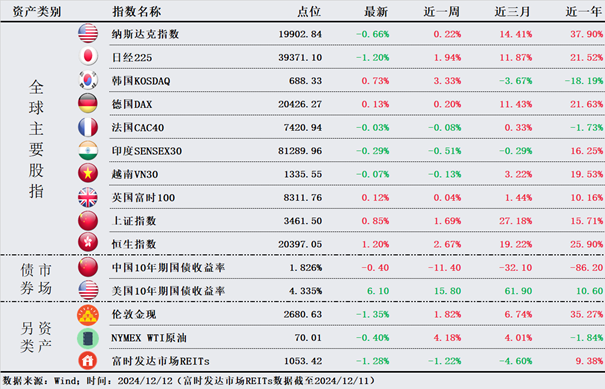

股市:美国方面,11月PPI通胀超预期,美联储2025年降息前景的不确定性增加,美股下跌。道指跌0.53%,纳指跌0.66%。欧洲股市涨跌不一,欧洲央行一如预期降息25个基点,并为进一步放松政策留下空间。法国微跌0.03%,德国上涨0.13%,英国上涨0.12%。亚太市场,日本、印度、越南分别下跌1.20%、0.29%、0.07%,韩国上涨0.73%。A股市场先抑后扬,上证指数上涨0.85%,港股方面,恒生指数上涨1.20%。

债市:美11月PPI同比升3.0%,高于预期2.6%,环比升0.4%,为6月份以来的最大涨幅;核心PPI同比升3.4%,高于预期3.2%。PPI通胀数据意外超预期,10年期美债收益率涨6.1个基点报4.335%。10年期国债收益率已经跌至1.826%

另类:油价小跌,受石油市场供应充足的预测打压,但受到对美联储降息预期升温的支撑,WTI原油跌0.40%。美元和美债收益率走高施压金价,伦敦金现下跌1.35%。

二、投资策略

A股:近期货币政策从稳健转向适度宽松,财政政策也更加积极。市场利率继续下行,A股也出现一定涨幅。12月中央经济工作会议,会议发布的诸多政策还是超预期的。我们认为重大政策的影响往往是中长期的,会议定调后,各部门会开始行动,相关的具体举措会逐渐传递影响到市场。

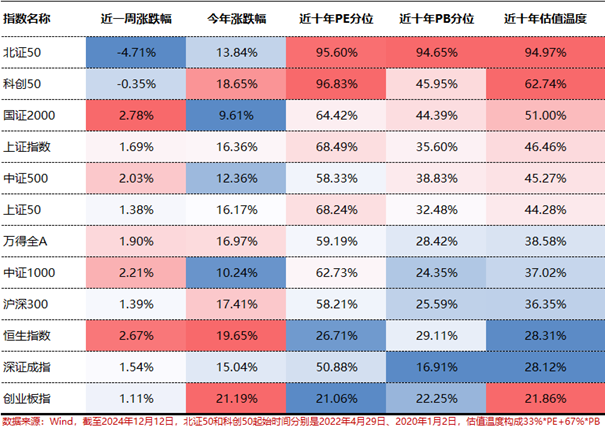

截至12月12日,剔除北证50和科创50,其余指数近十年均值估值温度处在37%分位点附近,恒生指数、深证成指、创业板指还在30%以下。当前市场整体估值仍然相对便宜、市场无风险利率不断下行的背景下,权益资产的相对价值愈发突出,我们对市场大方向上还是保持乐观,A股依然具备较高的投资性价比。

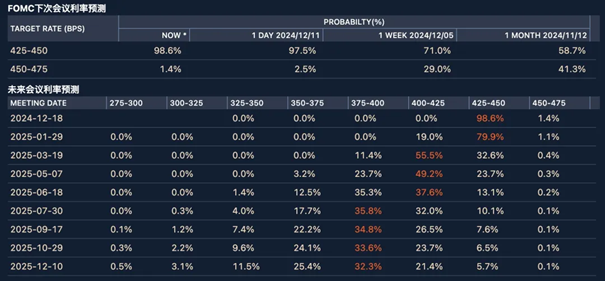

美元债:12月12日公布的11月美国CPI数据显示,无论是CPI还是核心CPI,同比还是环比,均符合市场预期,一定程度上巩固了市场对美联储12月降息25个基点的共识。据CME显示,当前市场预期12月美联储降息25个基点的概率为98.6%,相较于数据公布前的88.9%显著抬升,利好美元债资产。当前美债到期收益率放眼全球都处于较高水平,在全球央行普遍降息的背景下,相对优势更加凸显,当前是长期布局美元债非常理想的时机。

可转债:我们看到万得可转债等权指数已经突破10月8日的高点,近期走势明显好于市场主流指数。而在这一波上涨过程中,低价转债屈指可数,截至12月12日,516只可转债中,价格低于100的仅有6只。

在目前政策定调积极,明年将实施更加积极的财政政策和实施适度宽松的货币政策背景下,国内经济有望进一步改善,同时企业利润也有望企稳回升,盈利端向上和流动性充足有望给A股带来进一步的上涨,从而带动可转债价格上涨。近期随着权益市场回暖,转债市场也快速反弹,特别是小市值和成长个股的转债,目前转债市场相对今年8、9月份是要贵一些了,但整体仍然具备一定投资价值。

特别提示:市场有风险 投资需谨慎

#中央经济工作会议11大看点##再创新高!“债牛”行情持续上演##个人养老金全面放开!1年最高省税5400元#

$长信全球债券人民币(OTCFUND|004998)$$鹏华全球高收益债(QDII)(OTCFUND|000290)$$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$全球债券通$$全球多资产$$全球固收+$$全球精选$$步步盈$$积极进取$