为什么不建议自己手搓固收+

泥沼老师之前写了一篇文章《自己动手丰衣足食,DIY一个固收+》,我觉得看完他这篇文章,其实是劝退你自己手搓固收+的。

因为真的,真的,很麻烦。

你先问自己几个问题:

1、股债3:7和2:8哪个更好?

2、CPPI策略如何实行?各种风险资产如何排布它们的风险预算?

3、持仓的其中一个基金大幅亏损,如何和自己的心理账户和解?

大多数人在想要DIY固收+的时候,可能都没想过上述问题。

不排除有一些资产配置能力很强的人,可以DIY一个固收+,但我相信,大部分人没有这个能力。

“稳步增利”曾经回答过这个问题:为什么要用固收+基金来做,而不是用主动权益+纯债基金来配这么一个组合?

答案:

一是“固收+”基金在大类资产配置上面具备灵活性,尤其是在应对极端的的市场环境当中。

二是在于大类资产择时的关键是胜率。配置一篮子的有大类资产择时能力的“固收+”基金,能够帮我们更好的提高在胜率。这样可以帮策略摒弃掉押注单一的基金经理或者自己做大类资产择时在某一个阶段出现择时观点重大的偏差所带来的损失。

我认为这个回答非常全面,其实市面上能做好大类资产配置的基金经理是非常少的,你们可以看看张翼飞管理的安信民稳是怎么用CPPI策略做绝对收益策略,也可以看看吴玮和卢丽阳的永赢鑫欣是怎么动态调整仓位把回撤控制在2%以内的同时一年跑出13%的收益率。

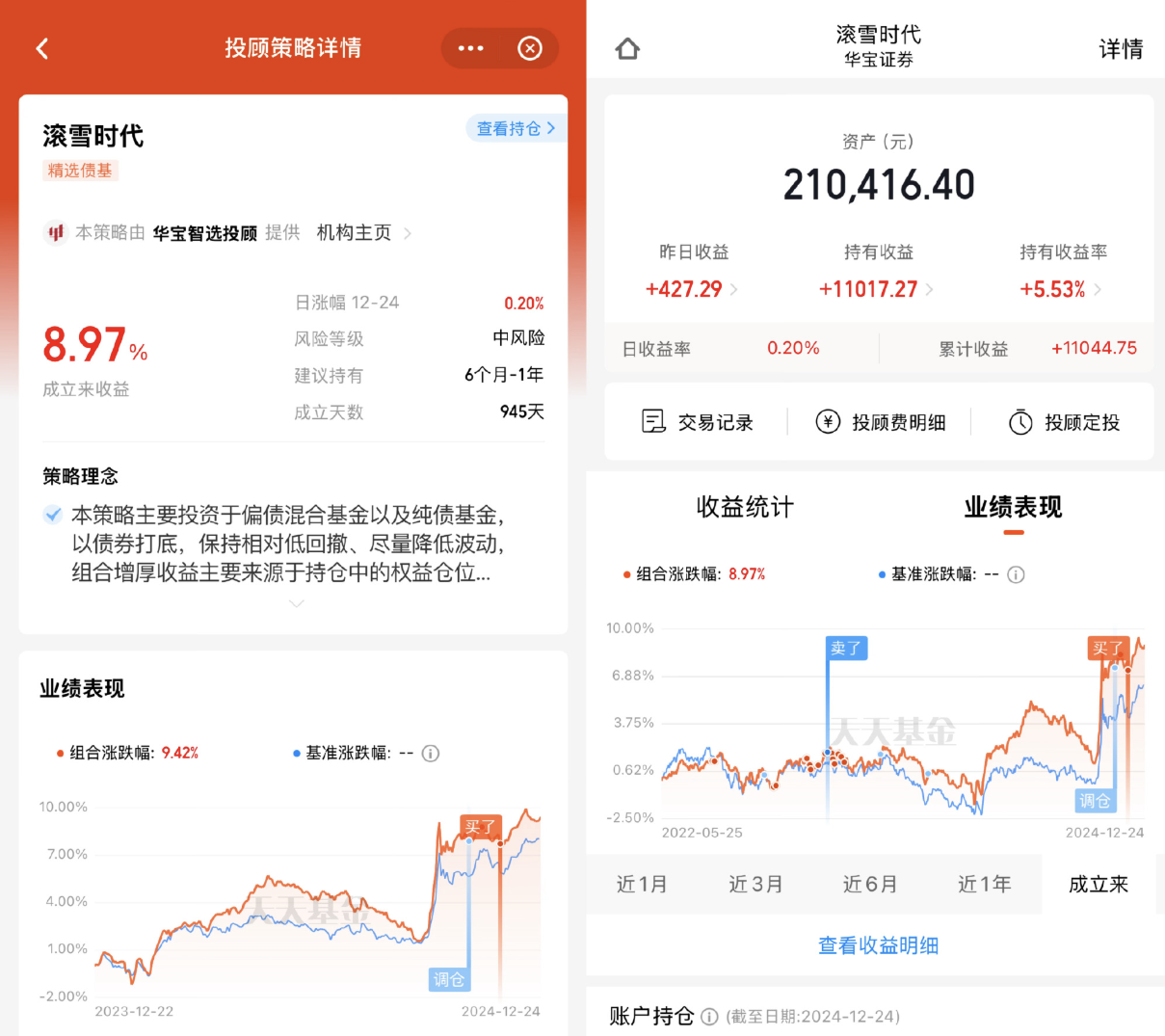

以上两个产品的基金经理也是“滚雪时代”的核心持仓,请问,你有信心比这些基金经理更厉害?

网上这几年一直陷入了污名化基金经理的怪圈,请不要同时否认那些还在努力为客户赚超额的优秀基金经理。我持有了蛮长时间,真的挺满意的。

买股票基金或者宽基指数觉得股市点位高下不去手,买债券又觉得预期收益太低,可以浅尝一下固收+,比如“滚雪时代”。

(基金投顾有风险,投资需谨慎)

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》