一、市场表现

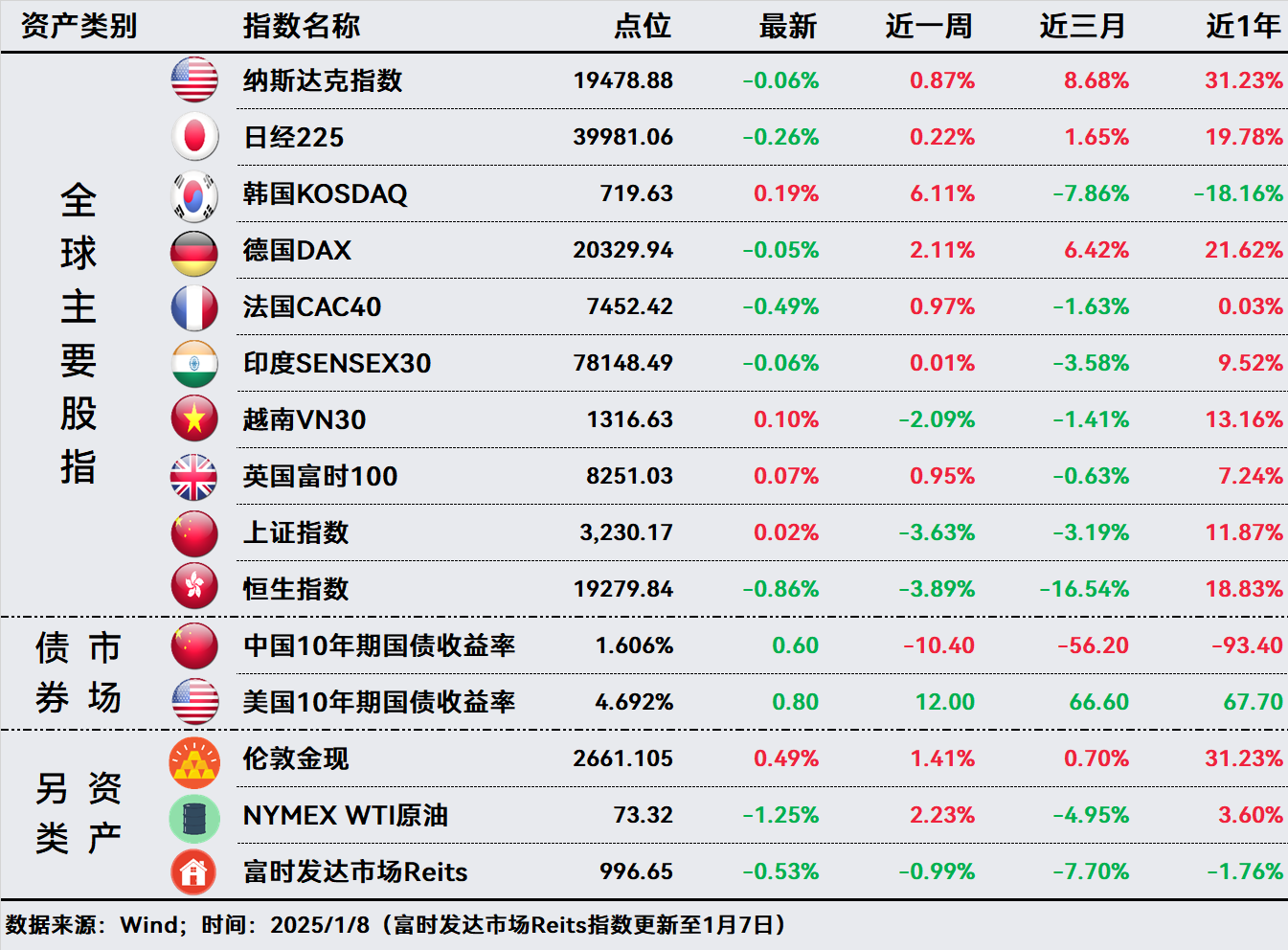

股市:美国三大股指涨跌不一,媒体报道称特朗普考虑宣布国家经济紧急状态,以便推出新的关税计划,美股盘中震荡走低,尾盘有所回升。最终纳指跌0.06%、道指涨0.25%、标普500涨0.16%。欧洲股市,英国微涨0.07%,德国、法国分别下跌0.05%、0.49%。亚太市场涨跌互现,日本下跌0.26%、印度下跌0.06%、韩国上涨0.19%、越南上涨0.10%。上证指数盘中一度跌至1.65%,市场再现深V行情,出现神奇反转,最终收盘上涨0.02%。恒生指数下跌0.86%,连续三个交易日下跌。

债市:由于押注一些关税和税收计划可能导致通胀飙升,债券收益率一直在攀升,但周三整个交易时段都在波动。基准10年期美国国债的利率一度超过4.7%,接近2024年4月底以来的水平。中国10年期国债收益率升至1.606%。

另类:国际油价全线走低,受EIA汽油库存超预期增加、美元走强影响,美油跌1.25%。

二、投资策略

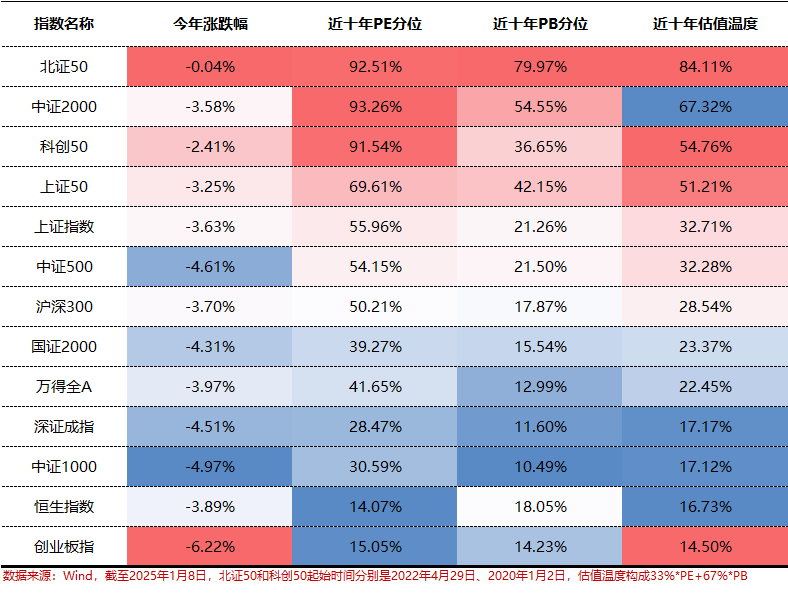

A股:近期市场震荡走低,市场缺乏利好消息,情绪普遍悲观,估值进一步下行。截至1月8日收盘,上证指数今年以来下跌3.63%,深证成指下跌4.51%,创业板指下跌6.22%。沪深300、万得全A、深证成指、创业板指近十年PB分位均在20%以下,整体估值偏低。

海外方面,1月20日特朗普即将上台,市场担忧其可能出台的关税、竞争等突发因素会扰动市场,导致很多资金选择观望。最近,全球资本市场又开始重温被他支配的恐怖了。

从股债性价比来看,万得全A相比10年期国债收益率的利差,已经处于最近十年96.11%分位,显示股票市场的性价比远高于债券,即当前债券性价比很低,而股票市场性价比较高。

港股:市场经历了一段时间的上涨后,港股至高点以来回撤超17%,接近八折。恒生指数市盈率8.79倍,处在近十年13.98%分位,市净率0.92倍,处在近十年18.58%分位,均处于历史低位。

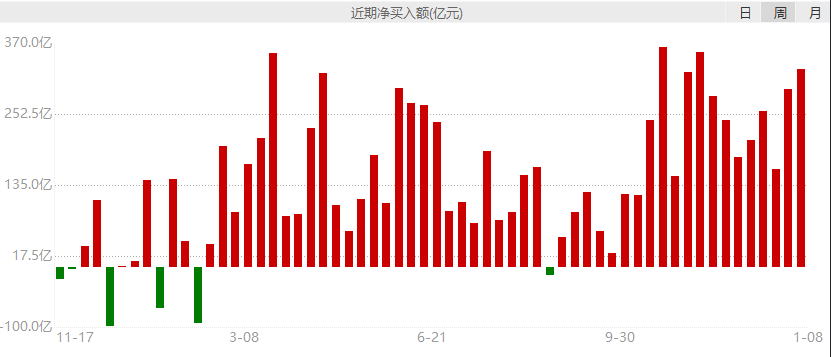

考虑到外资整体净流出港股市场,南向资金的持续净流入,在较大程度上左右了港股表现。据统计,2024年南向资金通过港股通累计净流入港股市场7440亿元人民币,创历年来新高,同比增长157%;而同期外资累计净流出5544亿港元,边际影响力逐步下降。内资和外资对港股的态度截然相反。

南下资金大量买入港股可能与港股的估值吸引力、政策导向以及全球投资环境的变化有关。港股有业绩明显改善的互联网龙头,有高股息的稳健央企,这吸引高分红的南下资金。

美股:周三,美联储公布了2024年12月货币政策会议纪要。会议纪要显示,美联储正处于或接近适宜放缓宽松政策步伐的阶段。各种因素凸显了在未来几个季度内谨慎做出货币政策决定的必要性。美联储官员一致认为,美国候任总统特朗普的贸易政策将导致今年通胀保持在高位,通胀面临的上行风险有所增加。这也加剧了投资者对今年降息幅度可能低于预期的担忧。目前,市场押注美联储在本月暂停降息的可能性达到95%。

特别提示:市场有风险 投资需谨慎

#美联储暗示暂停降息!如何应对?##A股上演放量深V,调整结束了?#

$全球债券通$$全球多资产$$全球精选$$全球固收+$$步步盈$$积极进取$