美东时间11月1日周二,美联储议息决议临近,暴力加息预期压顶,美股十一月开局收跌。

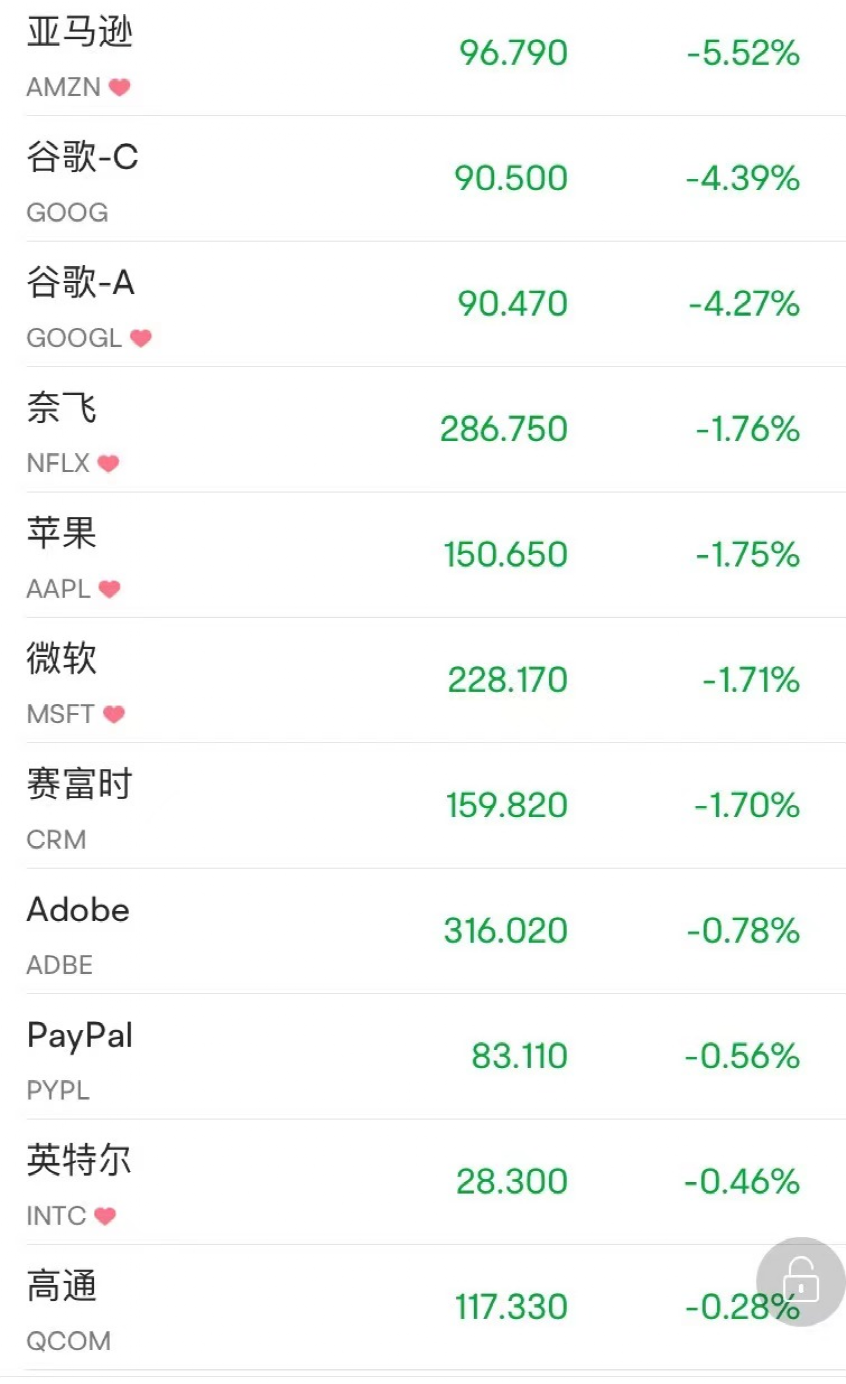

对利率敏感的科技、芯片股承压,多数下跌。亚马逊跌超5%,2020年4月来市值首次跌破1万亿美元。

中概股逆势走强,纳斯达克金龙中国指数涨近4%。

3万亿全球医药日化巨头出手,这股直接飙升近50%!

大宗商品方面,多重支撑之下,国际油价盘中齐涨约3%。

暴力加息预期压顶

美三大指数齐收跌

美东时间11月1日周二,美联储货币政策会议召开,市场等待美联储周三会否连续第四次暴力加息75个基点,并暗示12月起更小幅度加息。经济数据方面,盘前公布的美国9月JOLTS职位空缺数超预期激增,表明劳动力供应依旧吃紧,或坚定美联储本周加息75个基点的决心。

美股高开,在9月职位空缺数据公布后低走,标普、纳指抹去1%涨幅后转跌,道指最深跌近250点,最终三大指数集体收跌。截至收盘,道指下跌79.75点,报32653.20点,跌幅0.24%;标普500指数下跌0.41%,报3856.10点;纳指下跌0.89%,到10890.85点。

苹果跌1.75%,赛富时跌1.72%,领跌道指。

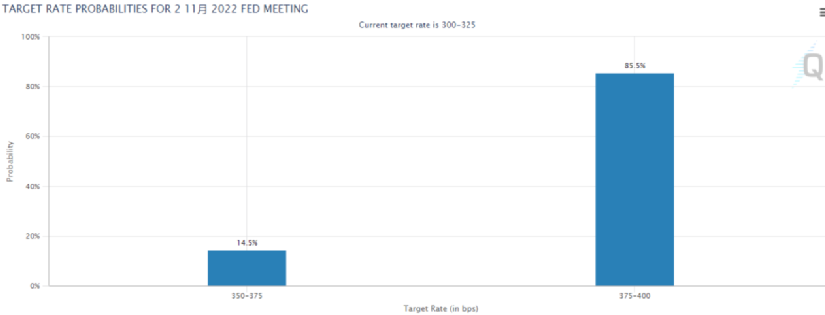

芝商所“美联储观察”工具显示,市场对美联储在11月2日公布加息75个基点的概率已超过85%。显示市场已经为美联储连续第四次加息75个基点做好了准备,

此外,考虑到近期美联储释出的放缓加息信号,市场正密切关注其下一步行动的线索,以寻找12月起放缓加息步伐的线索。

美国银行首席美国经济学家Michael Gapen表示:“我们认为,他们(美联储)确实为从12月开始放慢加息步伐打开了大门。”Gapen表示,他预计美联储主席鲍威尔将在新闻发布会上表示,美联储讨论了放缓加息步伐,但并未做出承诺。他预计美联储将在12月将利率提高0.5个百分点。

不少市场人士预计美联储此次将是最后一次加息75个基点,对美联储加息放缓的预期已经推动股市反弹。但策略师也指出,如果美联储的表现令人失望,市场的反应可能会非常激烈,鲍威尔很可能将陷入“走钢丝”的两难境地。

明星科技股下跌

亚马逊市值跌破万亿美元

明星科技、芯片股集体走低。谷歌C跌4.39%,亚马逊跌5.52%,苹果跌1.75%,微软跌1.71%,赛富时跌1.7%,英特尔收跌0.46%,AMD跌0.7%,高通跌0.28%。

亚马逊跌超5%,2020年4月来市值首次跌破1万亿美元。

中概股逆势走强

热门中概股逆势上涨,纳斯达克金龙中国指数涨近4%。

BOSS直聘涨11.71%,理想汽车涨近7%,新东方涨6.44%,腾讯音乐涨4.16%,阿里巴巴涨3.59%,好未来涨3.18%,京东涨3.08%,百度涨2.17%,蔚来涨0.41%,但拼多多跌1.71%,小鹏汽车跌3.17%。

3万亿全球医药日化巨头出手

这股直接飙升近50%!

美东时间11月1日周二,美国心脏泵制造商阿比奥梅德(Abiomed)飙升近50%至四年新高,股价一度上逼382美元,最终收盘报377.82美元,最新总市值170.67亿美元。

消息面上,市值超4500亿美元的全球医药日化巨头强生同意以每股380美元的现金预付款收购阿比奥梅德。该交易价值约166亿美元,包括债务和现金,预计将在2023年第一季度结束前完成,强生公司打算用手头的现金和短期融资为收购提供资金。交易完成后,阿比奥梅德将作为强生MedTech业务的独立业务运营。

国际油价盘中齐涨3%

国际油价齐扭转昨日跌势。

WTI 12月原油期货收涨1.84美元,涨幅2.12%,报88.37美元/桶,盘中最高涨2.89美元或涨3.3%,目前位于88.75美元/桶附近。布伦特1月原油期货收涨1.84美元,涨幅1.98%,报94.65美元/桶,盘中最高涨2.72美元或涨2.9%。

近日,拜登的高级能源顾问Hochstein表示,美国需要回购2亿桶石油来补充战略石油储备(SPR),暗示需求尚存。此外,拜登向石油公司发出信息,要求他们将利润进行再投资。