韦尔股份(603501)子公司豪威,十年磨一剑,推出50OVH,在动态成像上技压索尼,博得国内各主流智能手机厂商的青眯,后续豪威还将推出更牛的50OVK的产品,其大靶面、高像素等优异性能被主流高端智能手机所采用,据传,豪威后续正在研发的50OVN产品在动态图像上性能更高更优,相信不会很久,豪威重登世界一哥的目标一定会实现!

韦尔股份(603501)有华为高端手机、自动驾驶、AI眼镜芯片和传感器等最正宗的热门概念,营业额、毛利率、净利润都大幅度提升,上周底部量能四串阳、量能逐步放大,周五收盘仙人指路

@慧眼识天机 @孤独的前行者 @紫藤漫舞 $上证指数(SH000001)$$深证成指(SZ399001)$$半导体(BK1036)$

2024年第四季度,华为鸿蒙开启大规模公测,迅速成为了科技界的焦点,一个独立于Android和iOS,自主可控的操作系统,即将问世。备受瞩目的华为Mate 70系列也有望同期发布,华为终端BG董事长余承东透露,将首发HarmonyOS NEXT正式版,即“纯血鸿蒙”。

鸿蒙的出现,意味着什么?打破垄断!鸿蒙是我国完全自主研发的操作系统,打破苹果IOS在移动端的垄断,建立全新的物联网生态。在中国芯片行业,即使华为麒麟系列、昇腾系列的GPU,与高通、英伟达等海外巨头相比,性能还有些差距。然而,在华为高端芯片供应商中,有一家公司,打破了国外长期垄断,是中国唯一一家冲进全球前三的芯片企业。那就是韦尔股份(603501),半导体的最后一匹黑马,利润暴增2500%,华为最强的底牌!

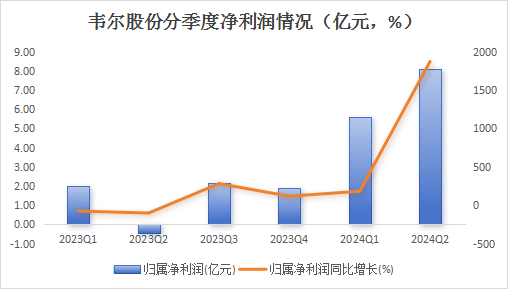

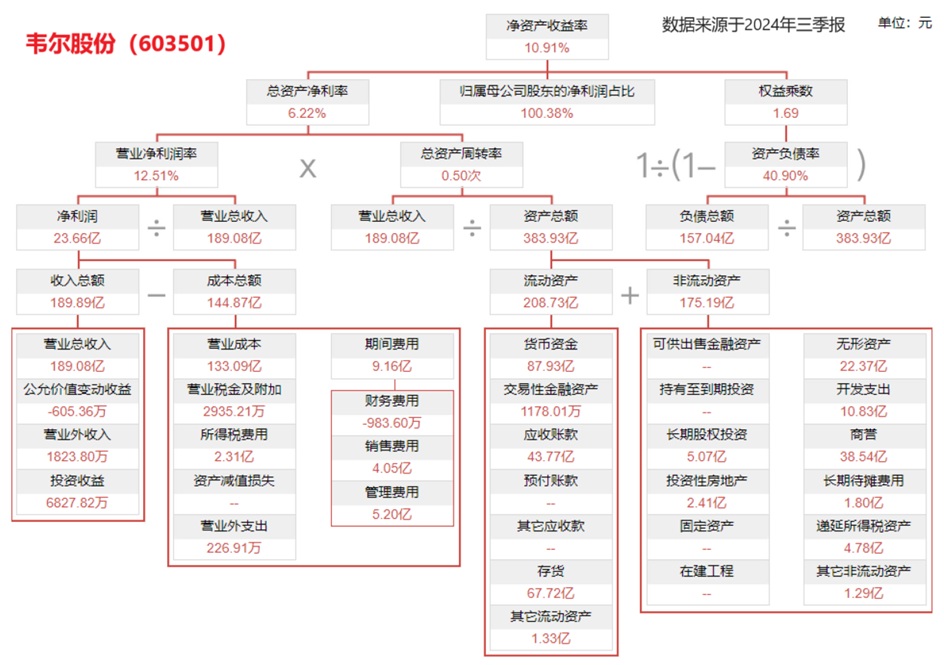

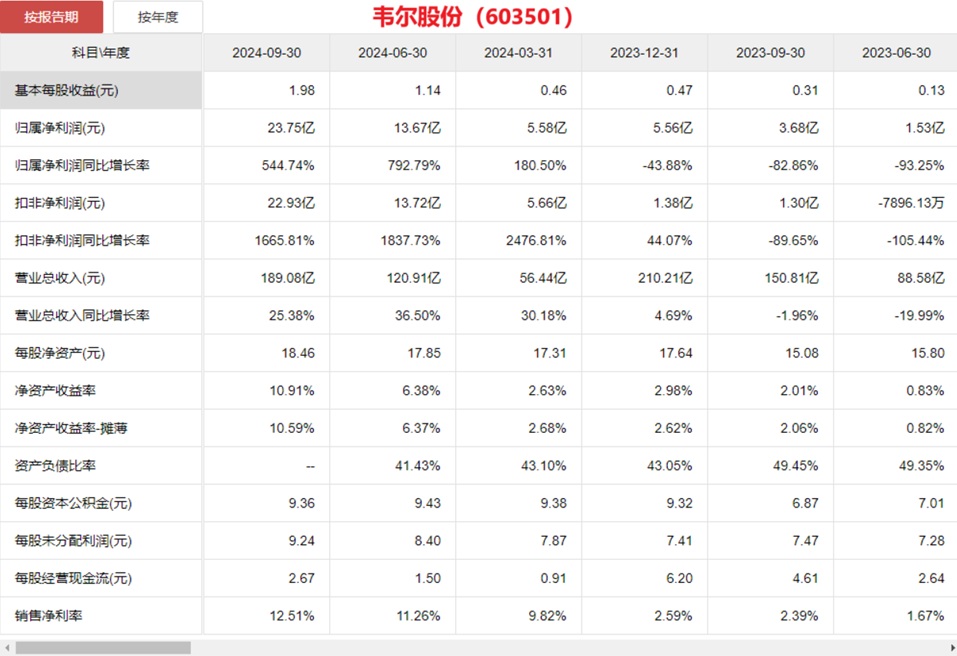

韦尔股份(603501)10月25日晚间披露三季报,公司2024年前三季度实现营业收入189.08亿元,同比增长25.38%,净利润23.75亿元,同比增长544.74%,基本每股收益1.98元。报告期内净利润同比增长主要系随着消费市场进一步回暖,下游客户需求有所增长,伴随着公司在高端智能手机市场的产品导入及汽车市场自动驾驶应用的持续渗透,公司营业收入实现了明显增长,同时,受到产品结构优化以及成本控制等因素影响,公司产品毛利率逐步恢复,报告期内公司综合毛利率为29.61%,同比增加8.33个百分点。

不仅如此,韦尔股份的净利润连续四个季度都在上涨,且2024年一季度扣非净利润同比增长2476.81%,业绩回升十分显著。我们不禁好奇,业绩如此暴涨的韦尔股份,都做对了什么?

一、手机+汽车的双线布局

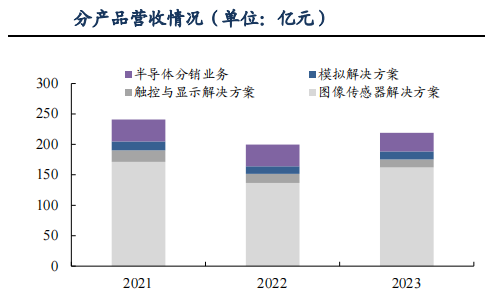

韦尔股份营收的最主要来源就是图像传感器(CIS)业务。

2023年,图像传感器占比74%,实现营收155.36亿元。其中,智能手机领域营收77.79亿,同比增加44%;电子汽车领域收入45.47亿,同比增加25%。

值得注意的是,在全球汽车CIS市场中,2024年公司的市占率高达43%,超越安森美,成为全球第一。

另外,韦尔股份在手机CIS领域的市占率11%,仅次于索尼和三星,位居世界第三。

可能有人要问,韦尔股份有希望超越索尼、三星吗?

当前,三星的图像传感器以自供为主,而苹果也近乎是被索尼垄断。

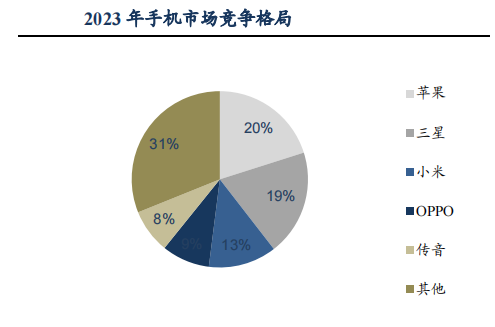

从手机市场竞争格局看,除苹果和三星之外,小米、OPPO、荣耀、传音等机型,所占整体手机市场份额约59%。

而这部分手机市场的蛋糕,恰恰就是韦尔替代索尼的机会。

功夫不负有心人!在最新的华为高端的P70系列以及三折叠手机中,索尼已经被换掉了,改为豪威的主摄像头与长焦镜头,这也是图形传感器中价值量最高的部分。

华为作为国产手机的“一哥”,在它的带头下,荣耀、小米、vivo等高端机型也逐渐换成了豪威。

这意味着,韦尔正在迅速抢占索尼的市场份额,国产替代确定性极强。

二、高额研发投入,技术突飞猛进

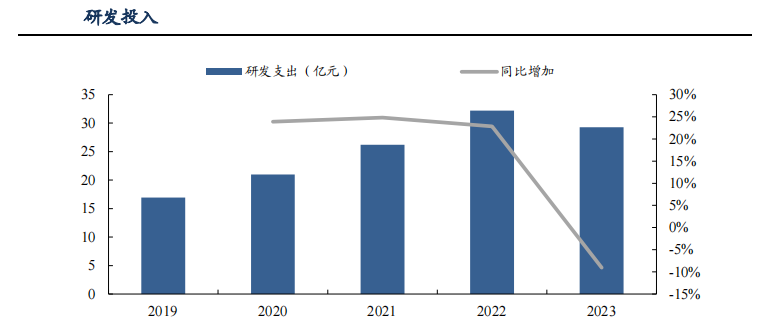

2019-2023年,韦尔股份的研发投入总体呈上升趋势,公司在半导体设计业务上,累计投入超过125亿元,拥有近4700项授权专利,构筑了专利护城河。

这个专利数量非常夸张,在半导体行业仅次于中芯国际(94.280, 8.84, 10.35%),排名第二。

在手机端,2024年,韦尔推出了全球首款采用TheiaCel技术的OV50K40,产品工艺极为复杂,预计2024年四季度实现量产。

在汽车端,公司研制出具有红外闪烁抑制和高动态范围(HDR)技术的CIS产品,已成为在L2及以上自动驾驶汽车的主流选择。

凭借此技术,公司的汽车CIS产品出货量位居全球第一,市场地位更上一层楼。

那么,已经全球第三的韦尔股份,未来的成长性会有影响吗?

不会,而且还很强,原因是:手机+车载CIS量价齐升的逻辑很硬。

【智能手机】

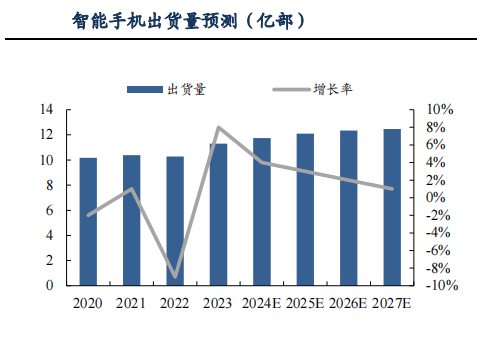

行业预计,2024年智能手机出货量有望实现正向增长,约为11.75亿部,同比增长4%。

因此,受益于手机出货量的平稳增长,对手机CIS的需求也有望稳中求进。

此外,在量端,单机摄像头数量不断增加。行业预测,2022-2028年,单个手机搭载的摄像头数量将从3.9颗增长至4.6颗。

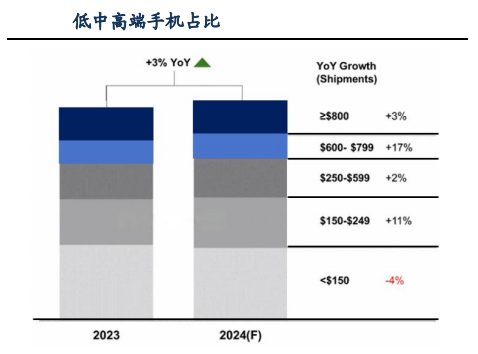

在价端,中高端手机占比提升,促进单机CIS价值量上涨。

截至2022年二季度,中国智能手机的主摄像头像素超过4800万的产品份额高达59%。说明高像素CIS增长势头强劲,单机CIS价值量有望提升。

【智能汽车】

数据显示,2022年新能源智能汽车渗透率高达38%,且预计2025年,中国智能汽车有望达到1400万辆,反超传统汽车。

毫无疑问,汽车CIS的市场规模将随智能汽车规模的增加而不断扩大。

在量端,越高级的驾驶系统,对单车摄像头的需求量越高。

例如,L2+级车对摄像头的需求数量为5个,而行业预计L3和L4级的驾驶系统,单车摄像头搭载量可能高达20颗左右。

在价端,高阶智驾对CIS像素要求更高,价值量更大。

预测到2029年,车载CIS的像素可能会达到12MP,CIS的价值将进一步提升。

总之,受益于高端手机、高阶智驾的加速渗透,未来韦尔股份手机+车载CIS量价齐升逻辑很硬,公司的成长性很强。

最后,总结一下:

韦尔股份的成功,不仅限于企业自身,更是我国芯片产业的崛起。

公司凭借精准的业务布局、持续的技术突破,在全球CIS领域保持领先,还打破了索尼垄断,加速实现国产替代。

展望未来,随着手机和汽车两个终端市场需求的攀升,韦尔有望实现业绩和估值的戴维斯双击。

目前,公司不但是北上资金的重仓股,持股比例超过13%,持股资金170亿!国内机构也扎堆,韦尔股份的机构超过800家。并且,筹码也高度集中,1300亿市值,半年报只有7万股东,三季报也只有10万股东,平均每个帐户持股130万元。

#半导体突然飙升!中芯国际涨超10%##腾讯大招?微信小店测试“送礼物”功能##【有奖】 AI驱动企业管理软件数智化转型前景如何?##商务部将加快出台首发经济政策文件##AI眼镜风口来了,未来增长空间有多大?#$中芯国际(SH688981)$ $上海贝岭(SH600171)$ $光迅科技(SZ002281)$