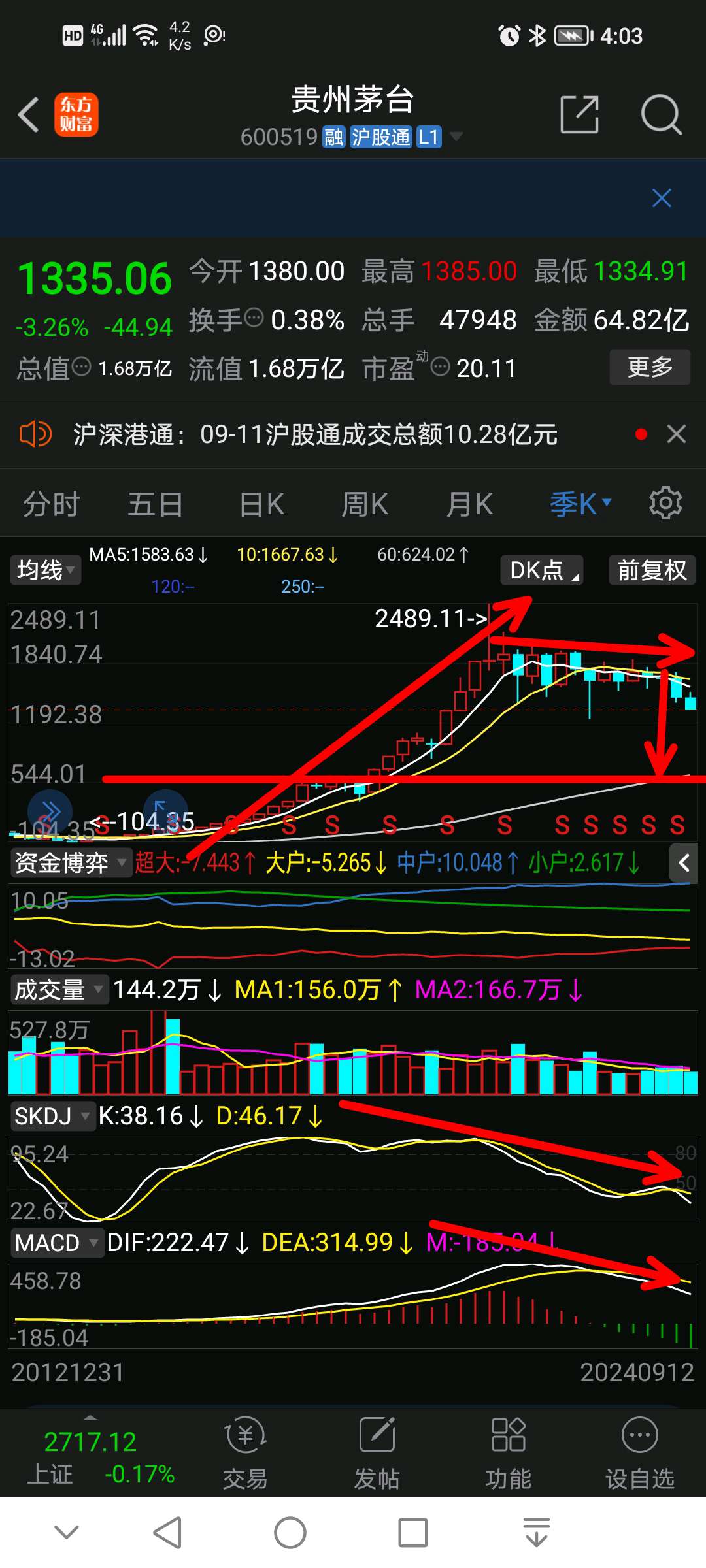

底部究竟会到哪里?这个实际上谁也不知道,要说只是一个左侧分析预判,不能当真,仅供参考,底有时候会怀疑人生,以长春高新为例,5万变成500万的老太太,没想到消息出来居然正好珠穆朗玛峰,跌一跌回调一下,有人觉得找到了长线价值投资股是捡便宜时候,结果反弹500来元更加喜出望外,殊不知那是最后一次逃命机会,如果猜测底部,跌到100元够便宜吧?结果还不行,跌了80%不过瘾,又跌幅加大到85%,这个认为反抽500又要主升浪了一直不走不得亏个85%??

太难了,茅台不过跌个50%左右,都没有50%,跌幅上不是底,如果技术趋势指标,简直太恐怖了,至少跌个几个季度再说。

如果非要给个目标位?下面颈线位是一个阶段支撑,大概率,板上钉钉会跌到位。当然茅台很牛啊,业绩很好,再看长春高新,那估值这么低了,还在下跌,茅台业绩涨了就不跌了?只是拉住她下跌趋势的速度,一旦业绩不达预期就跳空俯冲下跌了,利好涨不了多少,利空会变本加厉下跌

$贵州茅台(SH600519)$

茅台真的很有投资价值

1)分红率

2022年,茅台首次实施特别分红,根据茅台公告,2022年实施的两次分红总金额达到了547亿,贵州茅台2022年净利润为627亿元,分红占净利润的87.3%。2023年11月20日晚间,茅台再次向股东特别分红240亿元,全年分红388+240=628亿元,分红占全年净利润的85%左右。

2024年贵州茅台净利润870亿元左右,今年茅台肯定会继续实施特别分红战略,因为茅台是否实施特别分红,与董事长是谁没有关系,丁董实施特别分红不是由他决定的,张董是否实施特别分红也不是由他决定的,按照85%左右的分红率,2024年分红总额大概是750亿左右,茅台当前市值1.8万亿,对应股息率是4.16%。

2025年贵州茅台净利润大概是1000亿左右,照85%左右的分红率,2024年分红总额大概是850亿左右,当前茅台市值1.64万亿,对应股息率是5.5%+,差不多是无风险收益率的两倍。

2)估值明显偏低

贵州茅台历史平均市盈率为31.67倍,当前贵州茅台对应2024年业绩大概是20倍左右,只要你长期持有,贵州茅台估值迟早有一天会回升至30倍之上。

股价=EPS*PE,PE长期持有,肯定是向上移动,那么股价只与业绩表现有关,今天飞天茅台原箱价格为2720元/瓶,散瓶价格为2430元/瓶,飞天茅台出厂价是1169元/瓶,原箱的批发价是出厂价的2.32倍,散瓶的批发价是2.07倍,这还只是二级经销商的批发价,真正消费者能购买到的价格只会更高,其实还是在2800元/瓶之上。

在这种价格的差异性下,茅台是供不应求的状态,未来的业绩只会是增长多与少的区别。

很多人说喝白酒的人越来越少了,有没有一种可能,随着老龄化程度的加深,喝白酒的人反而越来越多了?而且这批人都是有退休金的,反而喝白酒的质量会变高呢?

就茅台而言,茅台每年的销售量占整个行业的1%都不到,所以茅台不受整个行业供需变化的影响,只受其受众群体消费能力的影响,但是理性的来说,茅台的主力消费能力更多还是不参与市场经济的那批人群,如果他们的消费能力受到了影响,那么参与市场经济的那批人群,只会更惨!

$上证指数(SH000001)$$贵州茅台(SH600519)$#周末杂谈##茅台盘中跌破1300,何时触底反弹?##李大霄:好股票或从2718区域开始反攻#

(来源:股市星球的财富号 2024-09-14 22:50) [点击查看原文]